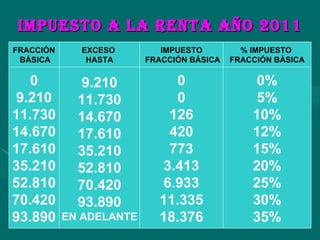

La base imponible del impuesto a la renta es la cantidad total de ingresos menos gastos deducibles. Si una persona tiene varias fuentes de ingresos, la base imponible se calcula para cada una por separado y luego se suma el total. El documento también incluye tablas con los porcentajes y montos aplicables para calcular el impuesto a la renta para los años 2010 y 2011.