Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Calculo del impuesto a laRENTA

Similar a Calculo del impuesto a laRENTA (19)

Último

Último (20)

Calculo del impuesto a laRENTA

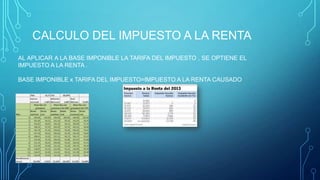

- 1. CALCULO DEL IMPUESTO A LA RENTA AL APLICAR A LA BASE IMPONIBLE LA TARIFA DEL IMPUESTO , SE OPTIENE EL IMPUESTO A LA RENTA . BASE IMPONIBLE x TARIFA DEL IMPUESTO=IMPUESTO A LA RENTA CAUSADO

- 2. EJEMPLOS DE CALCULO DEL IMPUESTO A LA RENTA DE PERSONAS NATURALES ACTIVIDAD INGRESO DEDUCCIONE B.IMONBL S E ACTIVIDAD EMPRESARIAL DE PERSONAS NATURALES OBLIGADAS A LLEVAR CONTABILIDAD 65000 40000 25000 ACTIVIDAD EMPRESARIAL DE PERSONAS NO OBLIGADAS A LLEVAR CONTABILIDAD 10000 8000 200 RENTA BIENES RAICES Y OTROS ACTIVOS 1000 800 200 INGRESOS, TRABAJO Y PERSONAL 6000 5000 1000 OTROS INGRESOS 100 ------- 100 82100 53800 28300 EJEMPLO 1

- 3. EJEMPLO 2 SI LA BASE IMPONIBLE DEL AÑO 2011 ES DE 13300, EL IMPUESTO A LA RENTA SE OBTIENE DE LA SIGUIENTE MANERA UBICACIÓN DE BASE IMPONOBLE: ENTRE $11730 Y $14670. IMPUESTO SOBRE FRACCIONADO 126 FRACCION EXCEDENTE 13300-11730=1570 IMPUESTO SOBRE EXCEDENTE 1570X10%=157,00 TOTAL IMPUESTO A LA RENTA CAUSADO $283,00 DOLARES

- 4. ANTICIPOS Y RETENCIONES • LOS ANTICIPOS Y RETENCIONES SE RESTAN DEL IMPUESTO A LA RETA CAUSADO, PARA OBTENER EL IMPUESTO A PAGAR . • SI NO EXISTEN ANTICIPOS NI RETENCIONES, EL IMPUESTO A PAGAR SERA IGUAL AL IMPUESTO CAUSADO • OBLIGACION A LLEVAR CONTABILIDAD

- 5. CONCILIACION TRIBUTARIA CONCEPTO • CONCEPTO Es el proceso de reforma tributaria que obliga a la administración de las empresas a realizar una revisión detallada sobre los ajustes que la normativa legal permite para efecto de establecer la base imponible y el impuesto a la renta del ejercicio, en base a la depuración de los ingresos. CARACTERISTICAS • • Aprovecha correctamente los incentivos tributarios permitidos por la Ley y su Reglamento • Analiza la aplicación de los beneficios del proceso de Re inversión de Utilidades, tomando en cuenta los pros y los contras • Aplica correctamente las disposiciones legales y reglamentarias en lo referente a gastos deducibles •Cumple con los trabajadores en el reparto exacto de utilidades de conformidad a lo que disponen la Constitución Política y la legislación laboral.