Descargar como PDF, PPTX

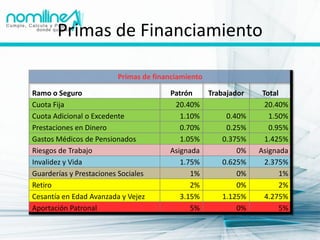

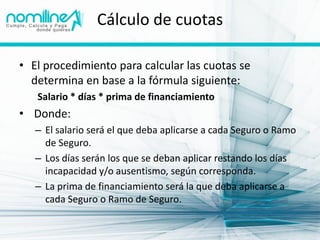

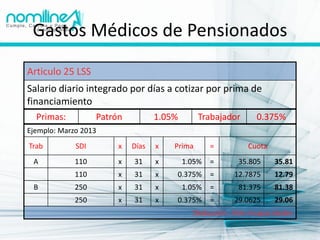

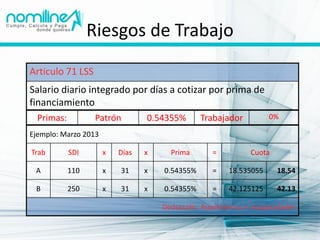

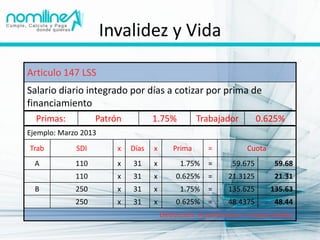

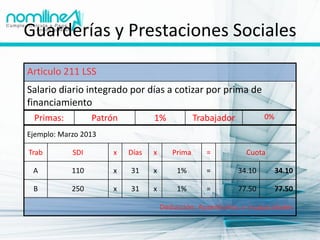

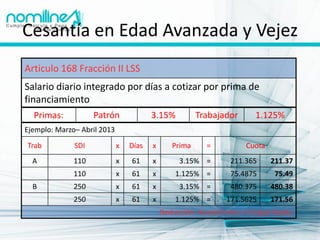

Artículo 47 LSS Salario diario integrado por días a cotizar por prima de financiamiento Primas: Patrón 2% Trabajador 0% Ejemplo: Marzo 2013 Trab SDI x Días x Prima = Cuota A 110 x 31 x 2% = 68.20 68.20 B 250 x 31 x 2% = 155.00 155.00 Deducción: Sólo incapacidades Nota: Se cotiza bimestralmente

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)