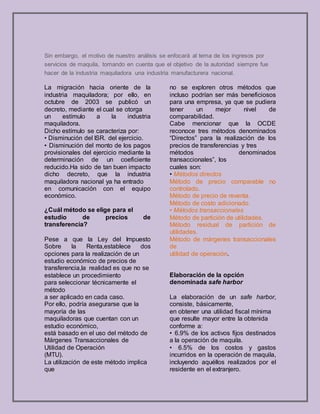

El documento presenta información sobre diferentes sistemas de precios, incluyendo los de la industria manufacturera, organizaciones de servicios y sociedades no lucrativas. También discute conceptos relacionados con la industria maquiladora mexicana y el cálculo de precios de transferencia.

![3 estudio obras vs7 [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/3-estudioobrasvs7mododecompatibilidad-141119225429-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Boletin sistema d_precios![1]](https://cdn.slidesharecdn.com/ss_thumbnails/boletinsistemadprecios1-101115234343-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Boletin costos precio[1]](https://cdn.slidesharecdn.com/ss_thumbnails/boletincostosprecio1-101108120339-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![El arte de_la_guerra[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elartedelaguerra1-101012124933-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Elartedelaguerra expo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elartedelaguerraexpo1-101011131742-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Debilidad y fortaleza_costos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/debilidadyfortalezacostos1-101011130910-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)