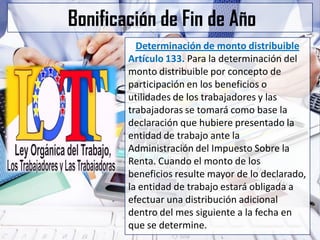

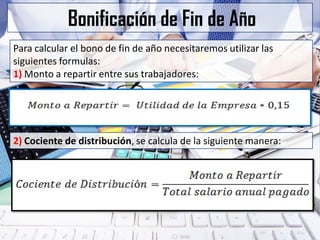

El documento presenta las regulaciones legales sobre el cálculo y pago de la bonificación de fin de año que las empresas deben otorgar a sus empleados. Estipula que las empresas deben distribuir al menos el 15% de sus beneficios netos entre los empleados, con un mínimo equivalente a 30 días de salario y un máximo de 120 días. Además, explica cómo calcular el monto a repartir, el cociente de distribución, el porcentaje sobre los salarios anuales y la utilidad correspondiente a cada empleado.