Descargar para leer sin conexión

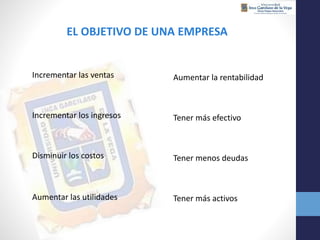

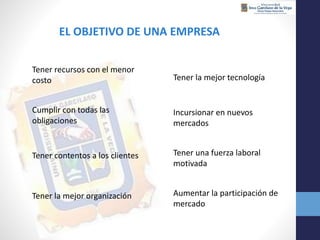

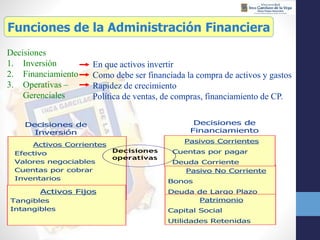

El documento describe las funciones y responsabilidades de los administradores financieros y el objetivo de las empresas. Antes, los gerentes se enfocaban en áreas específicas, pero ahora necesitan conocimientos financieros. El objetivo de una empresa es incrementar las ventas, utilidades y rentabilidad, mientras disminuye los costos. La administración financiera toma decisiones de inversión, financiamiento y operaciones.