Descargado 14 veces

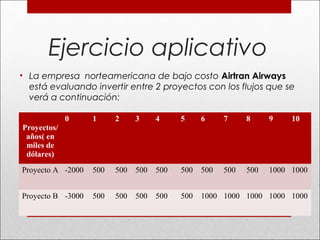

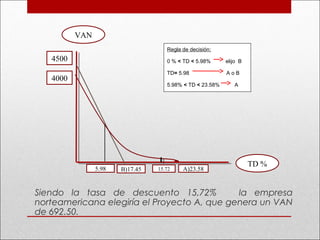

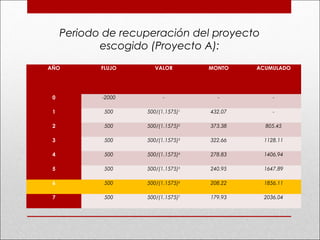

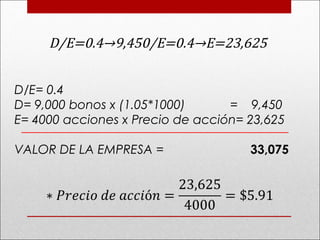

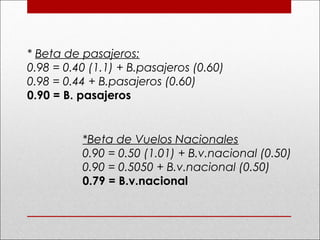

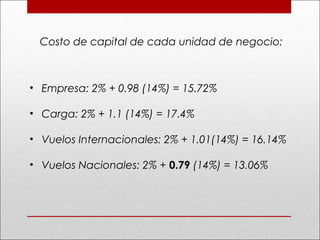

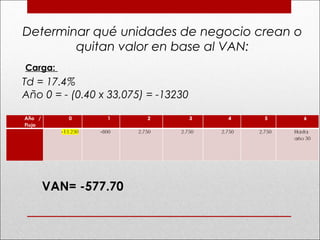

El documento describe el proceso de presupuesto de capital de una empresa. Explica que implica generar propuestas de proyectos de inversión, estimar los flujos de efectivo incrementales, evaluarlos usando el costo de capital como tasa de descuento, y seleccionar los proyectos que maximicen el valor presente neto. Luego, aplica estos pasos para evaluar dos proyectos potenciales de una aerolínea y determina que el Proyecto A genera un valor presente neto positivo y por lo tanto es el que debe ser seleccionado.