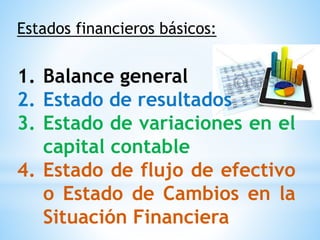

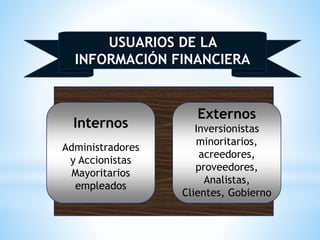

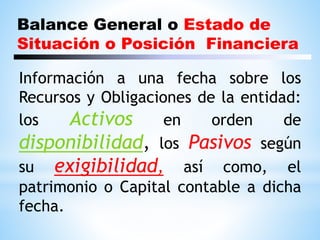

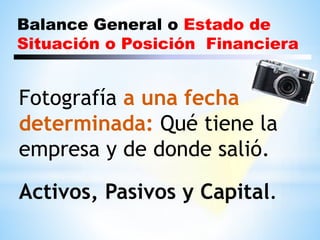

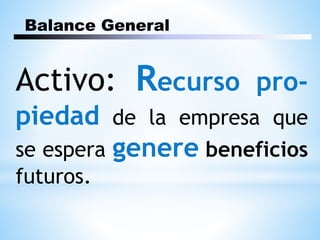

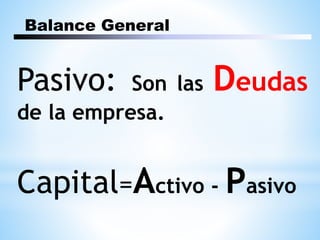

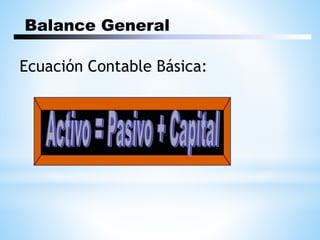

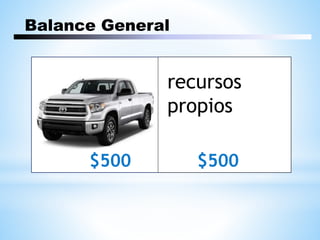

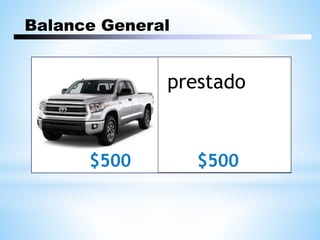

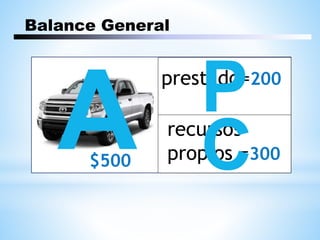

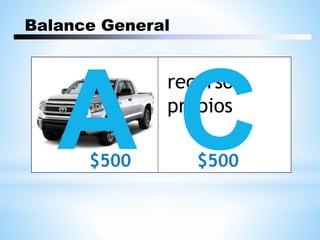

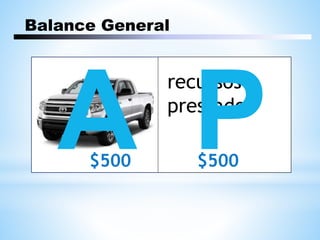

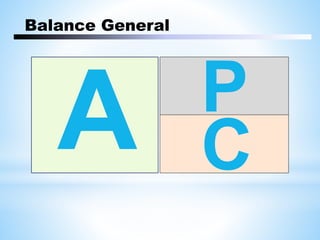

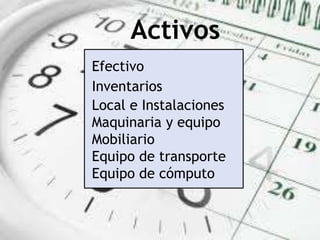

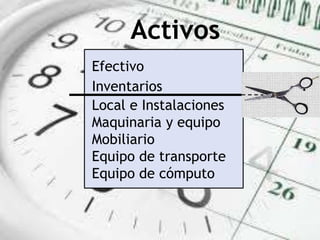

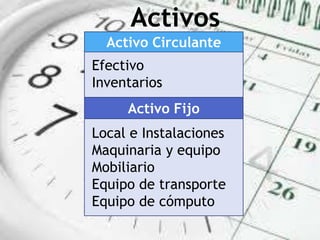

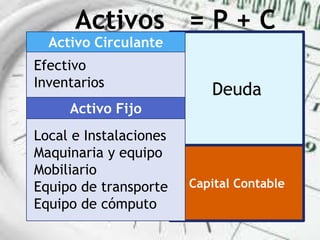

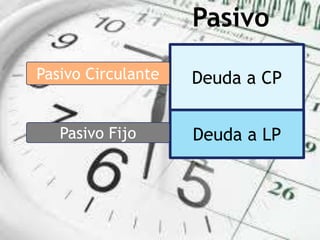

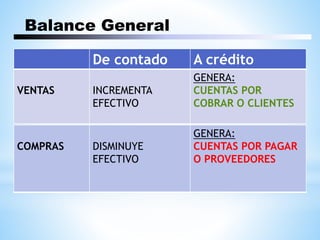

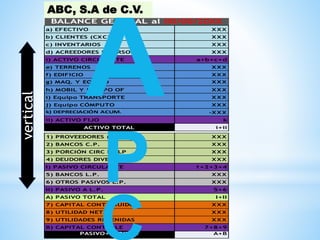

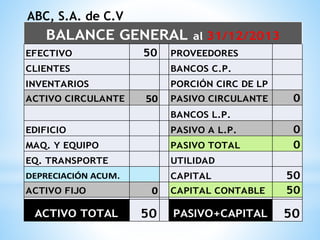

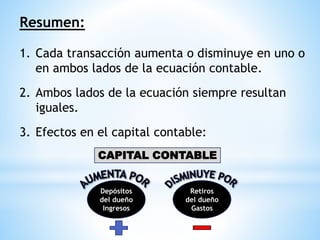

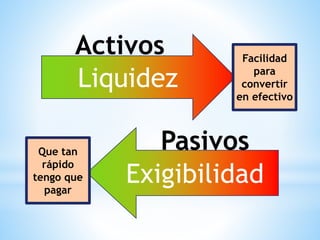

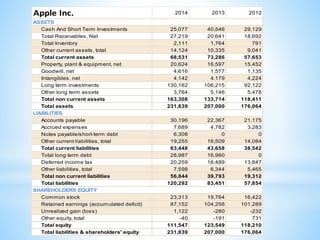

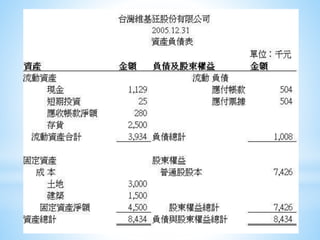

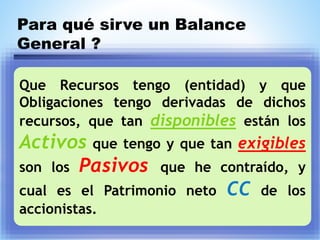

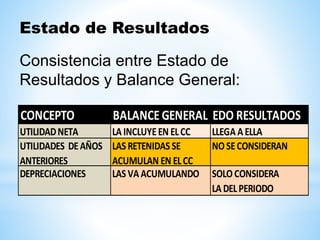

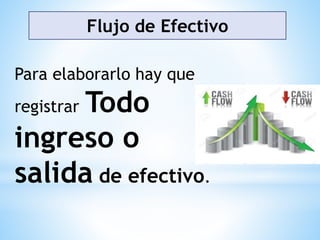

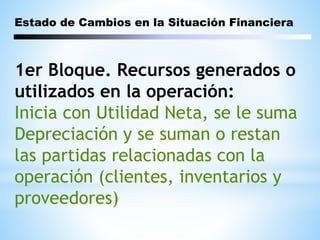

Este documento presenta un temario sobre finanzas para no financieros. Incluye conceptos básicos como balance general, estado de resultados, flujo de efectivo y punto de equilibrio. Explica que los estados financieros son documentos que presentan la situación financiera y resultados de una empresa mediante activos, pasivos y capital contable. Asimismo, define el balance general como una fotografía de los recursos y obligaciones de la empresa a una fecha determinada.