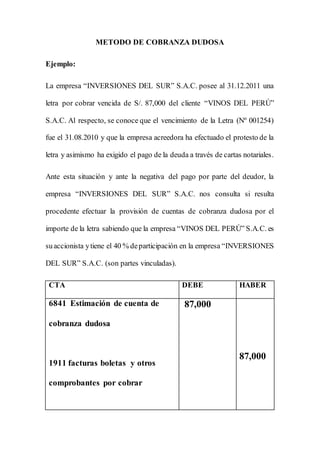

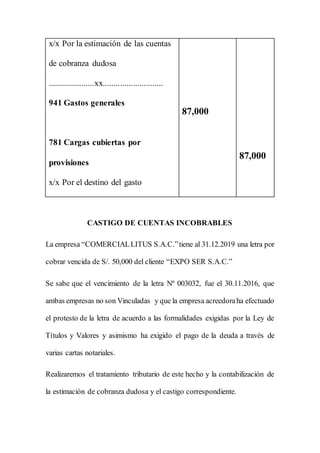

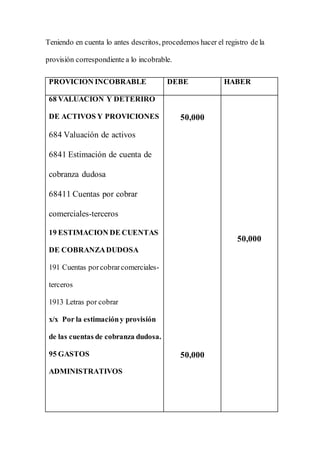

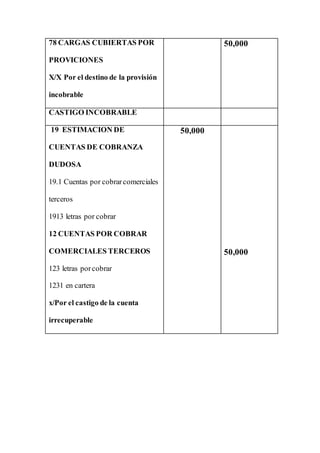

El documento presenta diferentes métodos de depreciación como línea recta, saldos decrecientes y actividad o unidades producidas. También explica el método de suma de los dígitos y provee ejemplos numéricos de cada método. Por último, detalla los pasos contables para estimar cuentas de cobranza dudosa y castigar cuentas incobrables.