Descargado 104 veces

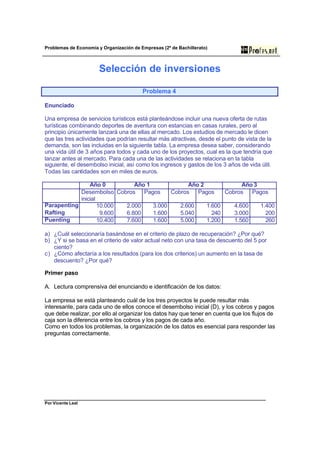

Este documento presenta un problema de selección de inversiones para una empresa de servicios turísticos. La empresa debe decidir entre tres proyectos: parapenting, rafting o puenting. Se proporciona el desembolso inicial y los flujos de caja de cada proyecto a lo largo de 3 años. El documento analiza cuál proyecto sería el mejor según el criterio del plazo de recuperación y el valor actual neto con una tasa de descuento del 5%. Finalmente, explica cómo un aumento en la tasa de descuento afectaría a los resultados