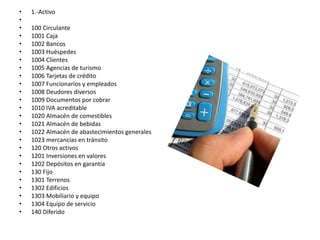

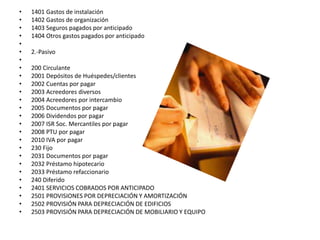

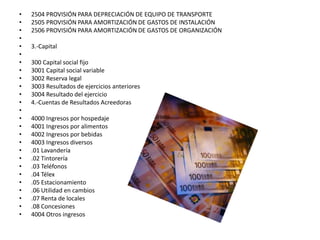

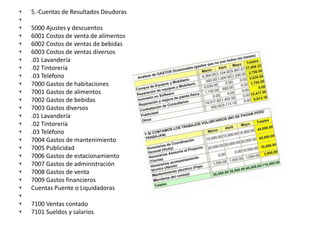

Este documento presenta el catálogo de cuentas de un hotel, dividiéndolo en cinco secciones principales: activo, pasivo, capital, cuentas de resultados acreedoras y cuentas de resultados deudoras. Detalla las subcuentas que componen cada sección para llevar un registro ordenado de los ingresos, gastos, activos y pasivos de la operación hotelera.