Estrategias y Técnicas de la Administración del Efectivo

•Descargar como PPTX, PDF•

0 recomendaciones•1,521 vistas

Se presentan 4 estrategias y 4 tecnicas de la administracion del efectivo Según Besley, S., & Brighman, E. (2000) en su libro Fundamentos de Administración Financiera.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Presupuesto

Este documento trata sobre el presupuesto de capital de una empresa. Explica que el presupuesto de capital es un plan que contiene información para tomar decisiones sobre inversiones a largo plazo, evaluando proyectos y sus fuentes de financiamiento. También describe los pasos para elaborar un presupuesto de capital, incluyendo generar propuestas, evaluar proyectos, y seleccionar inversiones. Finalmente, concluye que las decisiones de presupuesto de capital son muy importantes para el éxito de una empresa.

Presupuesto de Capital

Este documento describe el proceso de presupuesto de capital de una empresa. Explica que este proceso implica identificar, analizar y seleccionar proyectos de inversión con flujos de efectivo a largo plazo. Señala que el presupuesto de capital debe considerar los flujos de efectivo incrementales relevantes de cada proyecto, después de impuestos, para determinar si son rentables utilizando la tasa de costo de capital de la empresa.

Conclusiones capital de trabajo

Este documento discute la administración del capital de trabajo y las políticas relacionadas. Explica que existen tres enfoques para la política de financiamiento del capital de trabajo: el enfoque compensatorio, el enfoque conservador y el enfoque moderado. Recomienda adoptar un enfoque moderado que combine las ventajas de los enfoques compensatorio y conservador para lograr una rentabilidad moderada y un riesgo aceptable.

La administracion del efectivo

Este documento trata sobre la administración de los activos de corto plazo de una empresa, en particular el efectivo. Explica que es importante administrar bien el efectivo para cubrir las transacciones diarias y imprevistos. También describe los propósitos de los mecanismos de control del efectivo y las razones por las cuales las empresas mantienen saldos de efectivo como para transacciones, precaución y especulación.

Apalancamiento

Este documento trata sobre el concepto de apalancamiento y sus diferentes tipos. Define apalancamiento como el uso de deuda para financiar activos y mejorar la rentabilidad del capital propio. Explica que existen tres tipos de apalancamiento: operativo, financiero y total. El apalancamiento operativo mide cómo los costos fijos afectan las utilidades ante cambios en las ventas. El financiero analiza cómo la deuda afecta las utilidades por acción. Y el total es el efecto combinado de ambos en el riesgo total de la empresa.

Administración Financiera A Corto Plazo

El documento habla sobre la administración financiera de corto plazo y el capital de trabajo. Explica que el capital de trabajo incluye el efectivo, cuentas por cobrar e inventarios, y que su objetivo es contar con los recursos necesarios para generar efectivo a través de las operaciones normales de la empresa. También describe el ciclo operativo de la empresa y diferentes políticas relacionadas con el nivel y financiamiento del capital de trabajo, como las políticas relajada, restringida y moderada.

184060132 analisis-horizontal-y-vertical

El documento describe los análisis vertical y horizontal de los estados financieros. El análisis vertical mide cada cuenta como un porcentaje del total, mientras que el análisis horizontal compara cuentas entre períodos para identificar variaciones. Juntos, estos análisis permiten evaluar el desempeño financiero de una empresa y tomar decisiones informadas.

Razones estándar

Las razones estándar son promedios de razones financieras simples de una empresa a lo largo del tiempo o de diferentes empresas del mismo sector. Para calcular las razones estándar internas se reúnen los estados financieros de la empresa y se calculan las razones medias. Para las razones estándar externas se reúnen los estados financieros de empresas similares y se calculan sus razones medias. Las razones estándar permiten comparar el desempeño financiero real de una empresa con niveles ideales de eficiencia.

Recomendados

Presupuesto

Este documento trata sobre el presupuesto de capital de una empresa. Explica que el presupuesto de capital es un plan que contiene información para tomar decisiones sobre inversiones a largo plazo, evaluando proyectos y sus fuentes de financiamiento. También describe los pasos para elaborar un presupuesto de capital, incluyendo generar propuestas, evaluar proyectos, y seleccionar inversiones. Finalmente, concluye que las decisiones de presupuesto de capital son muy importantes para el éxito de una empresa.

Presupuesto de Capital

Este documento describe el proceso de presupuesto de capital de una empresa. Explica que este proceso implica identificar, analizar y seleccionar proyectos de inversión con flujos de efectivo a largo plazo. Señala que el presupuesto de capital debe considerar los flujos de efectivo incrementales relevantes de cada proyecto, después de impuestos, para determinar si son rentables utilizando la tasa de costo de capital de la empresa.

Conclusiones capital de trabajo

Este documento discute la administración del capital de trabajo y las políticas relacionadas. Explica que existen tres enfoques para la política de financiamiento del capital de trabajo: el enfoque compensatorio, el enfoque conservador y el enfoque moderado. Recomienda adoptar un enfoque moderado que combine las ventajas de los enfoques compensatorio y conservador para lograr una rentabilidad moderada y un riesgo aceptable.

La administracion del efectivo

Este documento trata sobre la administración de los activos de corto plazo de una empresa, en particular el efectivo. Explica que es importante administrar bien el efectivo para cubrir las transacciones diarias y imprevistos. También describe los propósitos de los mecanismos de control del efectivo y las razones por las cuales las empresas mantienen saldos de efectivo como para transacciones, precaución y especulación.

Apalancamiento

Este documento trata sobre el concepto de apalancamiento y sus diferentes tipos. Define apalancamiento como el uso de deuda para financiar activos y mejorar la rentabilidad del capital propio. Explica que existen tres tipos de apalancamiento: operativo, financiero y total. El apalancamiento operativo mide cómo los costos fijos afectan las utilidades ante cambios en las ventas. El financiero analiza cómo la deuda afecta las utilidades por acción. Y el total es el efecto combinado de ambos en el riesgo total de la empresa.

Administración Financiera A Corto Plazo

El documento habla sobre la administración financiera de corto plazo y el capital de trabajo. Explica que el capital de trabajo incluye el efectivo, cuentas por cobrar e inventarios, y que su objetivo es contar con los recursos necesarios para generar efectivo a través de las operaciones normales de la empresa. También describe el ciclo operativo de la empresa y diferentes políticas relacionadas con el nivel y financiamiento del capital de trabajo, como las políticas relajada, restringida y moderada.

184060132 analisis-horizontal-y-vertical

El documento describe los análisis vertical y horizontal de los estados financieros. El análisis vertical mide cada cuenta como un porcentaje del total, mientras que el análisis horizontal compara cuentas entre períodos para identificar variaciones. Juntos, estos análisis permiten evaluar el desempeño financiero de una empresa y tomar decisiones informadas.

Razones estándar

Las razones estándar son promedios de razones financieras simples de una empresa a lo largo del tiempo o de diferentes empresas del mismo sector. Para calcular las razones estándar internas se reúnen los estados financieros de la empresa y se calculan las razones medias. Para las razones estándar externas se reúnen los estados financieros de empresas similares y se calculan sus razones medias. Las razones estándar permiten comparar el desempeño financiero real de una empresa con niveles ideales de eficiencia.

Ratios financieros

El documento habla sobre los ratios financieros y los divide en cuatro grupos principales: ratios de liquidez, ratios de gestión o actividad, ratios de solvencia, endeudamiento o apalancamiento, y ratios de rentabilidad. Explica algunos ratios específicos como la razón corriente, la prueba ácida, la rotación de inventarios y la cobertura de gastos financieros, y cómo calcularlos e interpretarlos.

Analisis de razones o Indicadores Financieros

Este documento describe diferentes razones financieras y cómo se usan para analizar la situación financiera de una empresa. Explica que las razones comparan dos cantidades numéricas y pueden compararse con estándares de la propia empresa, de años anteriores, promedios de la industria o metas presupuestadas. Luego detalla algunas razones específicas como la razón corriente, capital de trabajo neto y prueba ácida para medir la liquidez, así como la rotación de cartera y de inventarios para medir la eficiencia del uso de activos

Tablas fórmulas y conceptos financieros

El documento presenta una tabla con indicadores técnicos agrupados en cuatro factores: liquidez, solvencia, gestión y rentabilidad. Describe cada indicador técnico incluyendo su concepto, fórmula y cómo medir la situación financiera de una empresa. Los indicadores miden factores como la capacidad de pago de una empresa, su nivel de endeudamiento, la eficiencia en el uso de recursos y su rentabilidad.

Informes de costo de produccion

El documento presenta los cuatro pasos para elaborar un informe de costos de producción para cada departamento de una empresa. Estos pasos incluyen: 1) el flujo físico de unidades, 2) el cálculo de la producción terminada en términos de unidades equivalentes, 3) los costos totales a contabilizar, y 4) el cálculo de los costos unitarios. El informe de costos de producción es importante para conocer los costos reales de producción, compararlos con los previstos y tomar decisiones sobre precios, inventarios y rendimiento.

Sistema de orden de producción

¿En que consiste el procedimiento por órdenes de producción?

¿Que debe de contener una orden de producción?

Cuadro comparativo entre Órdenes de Producción y Procesos

¿Y quienes utilizan las Ordenes de Producción?

Ventajas y desventajas por órdenes de producción

Formato de una Orden de Producción

Registros contables a su cierre

COSTOS EJERCICIOS

Este documento presenta un capítulo sobre contabilidad de costos de una universidad ecuatoriana. Explica conceptos básicos como costo, contabilidad de costos, elementos del costo de producción, diferencia entre costos y gastos. Incluye problemas y sus soluciones sobre estados de costo de productos vendidos para diferentes compañías.

Presupuesto efectivo completo

Este documento describe el presupuesto de flujo de efectivo o presupuesto de caja, incluyendo su definición, objetivos, importancia, componentes, métodos de preparación y control. Explica que el presupuesto de efectivo planifica los futuros flujos de entrada y salida de efectivo de una empresa para determinar su posición de liquidez.

Presupuesto relacionados con la produccion

El documento presenta una introducción al presupuesto de producción y sus componentes relacionados como los presupuestos de materiales, mano de obra directa y costos de producción. Explica que el presupuesto de producción se basa en las ventas pronosticadas y es importante para cumplir con los objetivos de ventas y niveles de inventario planeados. También describe los componentes clave del presupuesto de producción como los presupuestos de uso de materiales, costo de materiales, compra de materiales, mano de obra directa e inventario final.

presupuesto de produccion

El documento describe el presupuesto de producción de una empresa. Explica que el presupuesto de producción es fundamental para planificar las necesidades de materias primas, mano de obra, capital y costos de fabricación. También ayuda a fijar los niveles óptimos de inventario y a estabilizar el ritmo de producción para lograr eficiencias. El presupuesto es la base para la planificación general de la fábrica ya que proporciona datos clave para la toma de decisiones.

WACC (Costo promedio ponderado de capital)

El costo promedio ponderado de capital (WACC) es la tasa de descuento que debe usarse para valuar una empresa mediante el descuento de flujos de fondos. Se calcula como un valor compuesto integrado por los diversos tipos de fondos de la empresa, teniendo en cuenta la participación de la deuda y el capital. Factores como las tasas de interés, impuestos y política de dividendos afectan el cálculo del WACC.

Ciclo de conversion del efectivo 2014

Este documento explica el ciclo de conversión del efectivo (CCE), que mide el tiempo que las empresas mantienen recursos inmovilizados en inventarios y cuentas por cobrar antes de recibir efectivo de las ventas. Define el ciclo operativo, el periodo promedio de pago, y calcula el CCE como la diferencia entre el ciclo operativo y el periodo promedio de pago. Incluye ejemplos para calcular estos valores y su impacto en los recursos requeridos de una empresa.

Fuentes De Financiamiento A Corto Plazo

El documento describe diferentes fuentes de financiamiento a corto plazo para empresas. Incluye financiamiento sin garantía como cuentas por pagar, líneas de crédito y pagarés, y con garantía como cuentas por cobrar, inventarios y acciones. También compara ventajas y desventajas de opciones como crédito comercial, bancario y papel comercial.

Analisis vertical y horizontal

Este documento presenta un resumen de los métodos de análisis vertical y horizontal. El análisis horizontal compara estados financieros de dos o más períodos para determinar aumentos, disminuciones o variaciones. El análisis vertical compara cifras en forma vertical para conocer la participación de cada rubro con respecto al total. Ambos métodos permiten evaluar el desempeño y estructura de una empresa.

Costos por procesos contabilidad de costos

Este documento describe el sistema de costos por procesos, en el que los costos de producción se asignan a los diferentes departamentos involucrados en el proceso de fabricación. Explica las etapas del ciclo de producción, incluidos elementos de costo, departamentos y flujos físicos de unidades. Además, detalla los objetivos e informes clave de este sistema, así como sus características principales como la continuidad del proceso y costos propios vs. de traspaso.

Obligaciones financieras- pasivos

Este documento describe las obligaciones financieras de una empresa. Las obligaciones financieras incluyen préstamos obtenidos de bancos u otras instituciones financieras, así como compromisos de recompra de inversiones y cartera negociada. Las obligaciones financieras generan intereses a favor del acreedor que deben registrarse por separado del principal. También se describen otros tipos de financiamiento como líneas de crédito, cartas de crédito, aceptaciones bancarias y créditos en moneda extranjera.

Administracion del efectivo

El documento describe la importancia de la administración del efectivo en las empresas. Una buena administración del efectivo ayuda a garantizar que las metas y objetivos presupuestados no se vean afectados por falta de liquidez. Los objetivos incluyen mantener el mínimo de efectivo necesario para las operaciones y maximizar la disponibilidad de efectivo. Las estrategias básicas son cubrir cuentas por pagar lo más tarde posible, utilizar inventario rápidamente y cobrar cuentas pendientes de forma oportuna.

Indicadores financieros

Este documento describe varios indicadores financieros de actividad y liquidez que permiten evaluar el rendimiento y la capacidad de pago de una empresa. Explica ratios como la rotación de inventarios, el período promedio de cobro, el período promedio de pago y la rotación de activos totales, los cuales miden la eficiencia en el uso de los recursos de la empresa. También define la liquidez como la facilidad para convertir activos en efectivo de manera rápida sin pérdidas, e identifica razones financieras de liquidez

Amortizacion

El documento explica el proceso de amortización de deudas a través de pagos periódicos. Describe cómo cada pago se destina a cubrir intereses y reducir el capital adeudado. También presenta un caso de estudio de amortización de un préstamo hipotecario a través de una tabla de amortización que muestra cómo varía el saldo adeudado con cada pago.

CLASIFICACION DE LOS COSTOS

El documento describe los métodos de costeo directo y absorbente. El costeo directo solo incluye costos variables en el costo de producción, mientras que el costeo absorbente incluye todos los costos de producción independientemente de si son fijos o variables. Estos métodos tienen diferentes tratamientos contables para los costos fijos y pueden dar resultados diferentes dependiendo del volumen de producción y ventas.

Indicadores de endeudamiento y rentabilidad

Este documento presenta varios indicadores de endeudamiento y rentabilidad. Explica que los indicadores de endeudamiento miden la participación de los acreedores en la financiación de la empresa y el riesgo que enfrentan. También describe el sistema DuPont, el cual integra indicadores como el margen neto, la rotación de activos y el apalancamiento financiero para determinar la rentabilidad de una empresa.

Exposic5aamonefect

La administración del efectivo es una de las áreas más importantes para una empresa. Requiere un cuidadoso control y asignación de los recursos monetarios para garantizar liquidez y capacidad de pago. También se necesita un sistema de control interno adecuado para prevenir robos y asegurar un uso apropiado del dinero de la empresa.

Pawerpoint de eleine

Saint Enterprise es un software que ayuda a las empresas a automatizar tareas contables y fiscales como asientos contables, cuentas por cobrar y pagar, y retención de impuestos. También ayuda a administrar el inventario de manera eficiente para mejorar la rotación y servicio al cliente, así como analizar cuentas por cobrar y pagar para proyectar flujos de caja. El Saint es una herramienta importante para la administración moderna al permitir procesar información financiera y contable de forma más rápida y automatizada.

Más contenido relacionado

La actualidad más candente

Ratios financieros

El documento habla sobre los ratios financieros y los divide en cuatro grupos principales: ratios de liquidez, ratios de gestión o actividad, ratios de solvencia, endeudamiento o apalancamiento, y ratios de rentabilidad. Explica algunos ratios específicos como la razón corriente, la prueba ácida, la rotación de inventarios y la cobertura de gastos financieros, y cómo calcularlos e interpretarlos.

Analisis de razones o Indicadores Financieros

Este documento describe diferentes razones financieras y cómo se usan para analizar la situación financiera de una empresa. Explica que las razones comparan dos cantidades numéricas y pueden compararse con estándares de la propia empresa, de años anteriores, promedios de la industria o metas presupuestadas. Luego detalla algunas razones específicas como la razón corriente, capital de trabajo neto y prueba ácida para medir la liquidez, así como la rotación de cartera y de inventarios para medir la eficiencia del uso de activos

Tablas fórmulas y conceptos financieros

El documento presenta una tabla con indicadores técnicos agrupados en cuatro factores: liquidez, solvencia, gestión y rentabilidad. Describe cada indicador técnico incluyendo su concepto, fórmula y cómo medir la situación financiera de una empresa. Los indicadores miden factores como la capacidad de pago de una empresa, su nivel de endeudamiento, la eficiencia en el uso de recursos y su rentabilidad.

Informes de costo de produccion

El documento presenta los cuatro pasos para elaborar un informe de costos de producción para cada departamento de una empresa. Estos pasos incluyen: 1) el flujo físico de unidades, 2) el cálculo de la producción terminada en términos de unidades equivalentes, 3) los costos totales a contabilizar, y 4) el cálculo de los costos unitarios. El informe de costos de producción es importante para conocer los costos reales de producción, compararlos con los previstos y tomar decisiones sobre precios, inventarios y rendimiento.

Sistema de orden de producción

¿En que consiste el procedimiento por órdenes de producción?

¿Que debe de contener una orden de producción?

Cuadro comparativo entre Órdenes de Producción y Procesos

¿Y quienes utilizan las Ordenes de Producción?

Ventajas y desventajas por órdenes de producción

Formato de una Orden de Producción

Registros contables a su cierre

COSTOS EJERCICIOS

Este documento presenta un capítulo sobre contabilidad de costos de una universidad ecuatoriana. Explica conceptos básicos como costo, contabilidad de costos, elementos del costo de producción, diferencia entre costos y gastos. Incluye problemas y sus soluciones sobre estados de costo de productos vendidos para diferentes compañías.

Presupuesto efectivo completo

Este documento describe el presupuesto de flujo de efectivo o presupuesto de caja, incluyendo su definición, objetivos, importancia, componentes, métodos de preparación y control. Explica que el presupuesto de efectivo planifica los futuros flujos de entrada y salida de efectivo de una empresa para determinar su posición de liquidez.

Presupuesto relacionados con la produccion

El documento presenta una introducción al presupuesto de producción y sus componentes relacionados como los presupuestos de materiales, mano de obra directa y costos de producción. Explica que el presupuesto de producción se basa en las ventas pronosticadas y es importante para cumplir con los objetivos de ventas y niveles de inventario planeados. También describe los componentes clave del presupuesto de producción como los presupuestos de uso de materiales, costo de materiales, compra de materiales, mano de obra directa e inventario final.

presupuesto de produccion

El documento describe el presupuesto de producción de una empresa. Explica que el presupuesto de producción es fundamental para planificar las necesidades de materias primas, mano de obra, capital y costos de fabricación. También ayuda a fijar los niveles óptimos de inventario y a estabilizar el ritmo de producción para lograr eficiencias. El presupuesto es la base para la planificación general de la fábrica ya que proporciona datos clave para la toma de decisiones.

WACC (Costo promedio ponderado de capital)

El costo promedio ponderado de capital (WACC) es la tasa de descuento que debe usarse para valuar una empresa mediante el descuento de flujos de fondos. Se calcula como un valor compuesto integrado por los diversos tipos de fondos de la empresa, teniendo en cuenta la participación de la deuda y el capital. Factores como las tasas de interés, impuestos y política de dividendos afectan el cálculo del WACC.

Ciclo de conversion del efectivo 2014

Este documento explica el ciclo de conversión del efectivo (CCE), que mide el tiempo que las empresas mantienen recursos inmovilizados en inventarios y cuentas por cobrar antes de recibir efectivo de las ventas. Define el ciclo operativo, el periodo promedio de pago, y calcula el CCE como la diferencia entre el ciclo operativo y el periodo promedio de pago. Incluye ejemplos para calcular estos valores y su impacto en los recursos requeridos de una empresa.

Fuentes De Financiamiento A Corto Plazo

El documento describe diferentes fuentes de financiamiento a corto plazo para empresas. Incluye financiamiento sin garantía como cuentas por pagar, líneas de crédito y pagarés, y con garantía como cuentas por cobrar, inventarios y acciones. También compara ventajas y desventajas de opciones como crédito comercial, bancario y papel comercial.

Analisis vertical y horizontal

Este documento presenta un resumen de los métodos de análisis vertical y horizontal. El análisis horizontal compara estados financieros de dos o más períodos para determinar aumentos, disminuciones o variaciones. El análisis vertical compara cifras en forma vertical para conocer la participación de cada rubro con respecto al total. Ambos métodos permiten evaluar el desempeño y estructura de una empresa.

Costos por procesos contabilidad de costos

Este documento describe el sistema de costos por procesos, en el que los costos de producción se asignan a los diferentes departamentos involucrados en el proceso de fabricación. Explica las etapas del ciclo de producción, incluidos elementos de costo, departamentos y flujos físicos de unidades. Además, detalla los objetivos e informes clave de este sistema, así como sus características principales como la continuidad del proceso y costos propios vs. de traspaso.

Obligaciones financieras- pasivos

Este documento describe las obligaciones financieras de una empresa. Las obligaciones financieras incluyen préstamos obtenidos de bancos u otras instituciones financieras, así como compromisos de recompra de inversiones y cartera negociada. Las obligaciones financieras generan intereses a favor del acreedor que deben registrarse por separado del principal. También se describen otros tipos de financiamiento como líneas de crédito, cartas de crédito, aceptaciones bancarias y créditos en moneda extranjera.

Administracion del efectivo

El documento describe la importancia de la administración del efectivo en las empresas. Una buena administración del efectivo ayuda a garantizar que las metas y objetivos presupuestados no se vean afectados por falta de liquidez. Los objetivos incluyen mantener el mínimo de efectivo necesario para las operaciones y maximizar la disponibilidad de efectivo. Las estrategias básicas son cubrir cuentas por pagar lo más tarde posible, utilizar inventario rápidamente y cobrar cuentas pendientes de forma oportuna.

Indicadores financieros

Este documento describe varios indicadores financieros de actividad y liquidez que permiten evaluar el rendimiento y la capacidad de pago de una empresa. Explica ratios como la rotación de inventarios, el período promedio de cobro, el período promedio de pago y la rotación de activos totales, los cuales miden la eficiencia en el uso de los recursos de la empresa. También define la liquidez como la facilidad para convertir activos en efectivo de manera rápida sin pérdidas, e identifica razones financieras de liquidez

Amortizacion

El documento explica el proceso de amortización de deudas a través de pagos periódicos. Describe cómo cada pago se destina a cubrir intereses y reducir el capital adeudado. También presenta un caso de estudio de amortización de un préstamo hipotecario a través de una tabla de amortización que muestra cómo varía el saldo adeudado con cada pago.

CLASIFICACION DE LOS COSTOS

El documento describe los métodos de costeo directo y absorbente. El costeo directo solo incluye costos variables en el costo de producción, mientras que el costeo absorbente incluye todos los costos de producción independientemente de si son fijos o variables. Estos métodos tienen diferentes tratamientos contables para los costos fijos y pueden dar resultados diferentes dependiendo del volumen de producción y ventas.

Indicadores de endeudamiento y rentabilidad

Este documento presenta varios indicadores de endeudamiento y rentabilidad. Explica que los indicadores de endeudamiento miden la participación de los acreedores en la financiación de la empresa y el riesgo que enfrentan. También describe el sistema DuPont, el cual integra indicadores como el margen neto, la rotación de activos y el apalancamiento financiero para determinar la rentabilidad de una empresa.

La actualidad más candente (20)

Similar a Estrategias y Técnicas de la Administración del Efectivo

Exposic5aamonefect

La administración del efectivo es una de las áreas más importantes para una empresa. Requiere un cuidadoso control y asignación de los recursos monetarios para garantizar liquidez y capacidad de pago. También se necesita un sistema de control interno adecuado para prevenir robos y asegurar un uso apropiado del dinero de la empresa.

Pawerpoint de eleine

Saint Enterprise es un software que ayuda a las empresas a automatizar tareas contables y fiscales como asientos contables, cuentas por cobrar y pagar, y retención de impuestos. También ayuda a administrar el inventario de manera eficiente para mejorar la rotación y servicio al cliente, así como analizar cuentas por cobrar y pagar para proyectar flujos de caja. El Saint es una herramienta importante para la administración moderna al permitir procesar información financiera y contable de forma más rápida y automatizada.

Adm. de efectivo #11 cpa

Este documento trata sobre la administración del efectivo en las empresas. Explica que el efectivo es un activo importante para pagar gastos y operaciones. Luego describe métodos para determinar el saldo óptimo de efectivo, como el método directo y el porcentual de ventas. También cubre el ciclo de conversión de efectivo y estrategias como acortar plazos de pago. Por último, detalla cómo elaborar un presupuesto de efectivo que proyecte los flujos de entrada y salida para administrar las necesidades de efectivo a corto plazo.

Decisiones financieras a corto plazo (1)

Este documento describe conceptos clave relacionados con las decisiones financieras a corto plazo de una empresa. Explica el financiamiento a corto plazo, el capital de trabajo neto y sus componentes. También analiza técnicas para administrar inventarios, cuentas por cobrar y cuentas por pagar, así como el ciclo de conversión del efectivo. Por último, aborda las consecuencias de no tener capital de trabajo y posibles estrategias para recomponerlo, como la reducción de gastos y la reestructuración de activos y pasivos

Administracion del efectivo

El documento proporciona información sobre la administración del efectivo en las empresas. Explica que el efectivo representa un recurso valioso y que la administración del efectivo busca garantizar la liquidez para cumplir las metas presupuestadas. También describe estrategias como cubrir cuentas por pagar lo más tarde posible, utilizar inventario rápidamente y cobrar deudas de manera oportuna. Finalmente, señala que la administración del efectivo debe mantener recursos suficientes para las operaciones y maximizar el rendimiento de la invers

Contabilidad

Este documento trata sobre la administración del efectivo en las empresas. Explica que la administración del efectivo es importante para obtener mercancías y servicios, y se centra en el presupuesto de efectivo y el control interno de contabilidad. También describe los propósitos del control interno de efectivo, las razones para mantener efectivo, y los principios y estrategias básicas para la administración del efectivo.

Efectivo y Bancos contabilidad

Este documento proporciona información sobre el control interno del efectivo en las empresas. Explica que el efectivo debe controlarse cuidadosamente mediante procedimientos como la separación de funciones, el depósito diario en el banco y el pago mediante cheques. También describe documentos como las tiras registradoras y facturas prenumeradas que se usan para controlar las entradas y salidas de efectivo, así como procesos como el arqueo de caja y la conciliación bancaria.

Efectivo y valores negociables

El documento habla sobre la circulación de fondos y los ciclos de operación de una empresa. Explica que la circulación de fondos se refiere al tiempo que pasa entre que un deudor paga y el beneficiario recibe los fondos. También describe que el ciclo de operación es el tiempo entre que una empresa gasta en insumos de producción y recibe pagos de las ventas, y que esto se puede optimizar para mejorar el flujo de caja.

Presentación aceleración de cobros y postergación de pagos grupo 3_final

El documento presenta información sobre la aceleración de cobros y la postergación de pagos. Define la aceleración de cobros como la reducción del tiempo que los clientes tardan en pagar sus cuentas y el momento en que se cobran los cheques. Describe estrategias como optimizar los envíos postales y minimizar el tiempo que los pagos permanecen como fondos no cobrables. También explica técnicas como la banca de concentración, cajas de seguridad y envíos directos. Respecto a la postergación de pagos, indica que es un a

control interno

El documento describe los principales componentes de un sistema de control interno efectivo en una empresa, incluyendo el control del efectivo, cuentas por cobrar, inventarios, propiedad, planta y equipo, inversiones y gastos pagados por anticipado. El objetivo general del control interno es ayudar a la administración a desempeñarse de manera eficiente y eficaz.

Capital de trabajo

Este documento habla sobre la administración del capital de trabajo y activos corrientes. Explica conceptos como capital de trabajo neto, ciclo de conversión de efectivo, estrategias para administrar inventarios, cuentas por cobrar y pagar. El objetivo es equilibrar la rentabilidad y el riesgo mediante una gestión eficiente de los activos y pasivos corrientes para maximizar el valor de la empresa.

ADMINISTRACION DE INVENTARIOS Y CUENTAS POR COBRAR.pptx

Este documento presenta información sobre la administración de inventarios y cuentas por cobrar. Explica conceptos como inventario, objetivos de la administración de inventarios, técnicas como ABC e inventario de seguridad. También cubre valoración de inventarios, beneficios de una buena administración y ejercicios prácticos. Respecto a cuentas por cobrar, define cuentas dudosas e incobrables, y métodos para estimar las provisiones por incobrables como el porcentaje de ventas o cuentas por cobrar

Capital de trabajo

Explicación sobre el capital de trabajo, su importancia y las políticas adoptadas, también se contempla La gestión del efectivo, el ciclo de conversión del efectivo y las recomendaciones a tener sobre el diseño de las políticas de Gestión de inventarios, Cuentas por cobrar y por pagar.

Importante del efectivo

1) El documento habla sobre los aspectos contables relacionados con el efectivo y la importancia de administrarlo adecuadamente. 2) Explica los métodos de control interno del efectivo como separar el manejo del registro, depositar el efectivo diariamente, y realizar arqueos sorpresivos. 3) Describe el proceso de conciliación bancaria para igualar los saldos del banco y la empresa, identificando partidas como depósitos, cheques girados y en circulación.

Saint

El documento describe las funcionalidades del programa Saint, un sistema de gestión empresarial configurable que controla las operaciones contables de empresas y genera informes de acuerdo con la normativa legal y fiscal. Saint permite gestionar información comercial y contable, realizar tareas como control de inventario, cuentas por cobrar y pagar, y generar informes que ayudan a los gerentes a tomar decisiones. El programa también incluye módulos de compras y ventas que facilitan los procesos comerciales y reducen costos.

Diapositivas de administracion financiera dayana

El documento describe el capital de trabajo y su administración. El capital de trabajo incluye activos circulantes como efectivo, cuentas por cobrar e inventarios, menos pasivos circulantes. Una empresa debe mantener un nivel satisfactorio de capital de trabajo para cubrir sus pasivos a corto plazo. La administración del capital de trabajo implica decisiones sobre los niveles de inversión en activos circulantes y su financiamiento.

BBSC Tesorería Moderna

La Tesorería Moderna, marca la diferencia entre una empresa que logra incrementar sus niveles de eficiencia, toda vez que logra mejorar los retornos de su gestión de negocios; de una, que no lo logra.

BBSC ofrece un amplio programa de Tesorería Moderna, a través del cual garantiza a sus clientes, potenciar el logro de la gestión de cobranza.

Claudia Valdés Muñoz / CO BBSC cvaldes@bbsc.cl

Admon del efectivo work

1) El documento habla sobre la importancia de administrar el efectivo de una empresa de manera eficiente. 2) Las empresas mantienen efectivo por razones como transacciones, compensación bancaria, precaución y especulación. 3) Un buen sistema de control interno y presupuesto de efectivo son fundamentales para la administración del efectivo de una compañía.

5.4 Presentación Administración del Capital de Trabajo y Activos Circulantes

5.4 Presentación Administración del Capital de Trabajo y Activos CirculantesPatricia M. Dorantes Hernández

El documento describe varias estrategias y sistemas para administrar el capital de trabajo y activos circulantes de una empresa. Estas incluyen el sistema ABC para clasificar inventarios, el modelo EOQ para determinar el tamaño óptimo de pedidos, y sistemas como JIT y MRP. También explica cómo administrar cuentas por cobrar a través de la selección de clientes, términos de crédito y supervisión del crédito. El objetivo general es mantener bajos los niveles de inventario y cuentas por cobrar para mejorarSimilar a Estrategias y Técnicas de la Administración del Efectivo (20)

Presentación aceleración de cobros y postergación de pagos grupo 3_final

Presentación aceleración de cobros y postergación de pagos grupo 3_final

ADMINISTRACION DE INVENTARIOS Y CUENTAS POR COBRAR.pptx

ADMINISTRACION DE INVENTARIOS Y CUENTAS POR COBRAR.pptx

5.4 Presentación Administración del Capital de Trabajo y Activos Circulantes

5.4 Presentación Administración del Capital de Trabajo y Activos Circulantes

Último

“AÑO DEL BICENTENARIO, DE LA CONSOLIDACIÓN DE NUESTRA INDEPENDENCIA, Y DE LA ...

ESTA PRESENTACION SERA UNA AYUDA PARA DESARROLLAR TUS TRABAJOS SOBRE ESTE TEMA Y SERA COMO UN APUNTE

Introducción al Derecho tributario.pptx

Introducción al derecho tributario en Bolivia, historia como inicio a los impuestos en la actualidad

Los 6 Pasos hacia una Financiación Exitosa

¿Cuál es el proceso para tramitar con éxito la financiación de tu empresa? Aquí te mostramos 6 pasos que llevarán tu solicitud a obtener resultados

ECONOMIA. LA HISTORIA ECONÓMICA Y LOS ECONOMISTAS.pdf

HISTORIA ECONÓMICA. DESCRIBE LOS HITOS EN EL DESARROLLO DE LA ECONOMÍA

Último (20)

S09_s1 - Pronóstico de ventas – Métodos Cualitativos.pptx

S09_s1 - Pronóstico de ventas – Métodos Cualitativos.pptx

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

“AÑO DEL BICENTENARIO, DE LA CONSOLIDACIÓN DE NUESTRA INDEPENDENCIA, Y DE LA ...

“AÑO DEL BICENTENARIO, DE LA CONSOLIDACIÓN DE NUESTRA INDEPENDENCIA, Y DE LA ...

Importancia-Seguridad-Social-en-Salud-y-Pensiones.pdf

Importancia-Seguridad-Social-en-Salud-y-Pensiones.pdf

exportacion e importacion de bolivia de productos tradicionales y no tradicic...

exportacion e importacion de bolivia de productos tradicionales y no tradicic...

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

ECONOMIA. LA HISTORIA ECONÓMICA Y LOS ECONOMISTAS.pdf

ECONOMIA. LA HISTORIA ECONÓMICA Y LOS ECONOMISTAS.pdf

Estrategias y Técnicas de la Administración del Efectivo

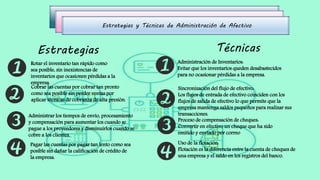

- 1. Estrategias y T�cnicas de Administraci�n de Afectivo T�cnicasEstrategias Rotar el inventario tan r�pido como sea posible, sin inexistencias de inventarios que ocasionen p�rdidas a la empresa. Cobrar las cuentas por cobrar tan pronto como sea posible sin perder ventas por aplicar t�cnicas de cobranza de alta presi�n. Administrar los tiempos de env�o, procesamiento y compensaci�n para aumentar los cuando se pague a los proveedores y disminuirlos cuando se cobre a los clientes. Pagar las cuentas por pagar tan lento como sea posible sin da�ar la calificaci�n de cr�dito de la empresa. Administraci�n de Inventarios: Evitar que los inventarios queden desabastecidos para no ocasionar p�rdidas a la empresa. Sincronizaci�n del flujo de efectivo: Los flujos de entrada de efectivo coinciden con los flujos de salida de efectivo lo que permite que la empresa mantenga saldos peque�os para realizar sus transacciones. Proceso de compensaci�n de cheques: Convertir en efectivo un cheque que ha sido emitido y enviado por correo Uso de la flotaci�n: Flotaci�n es la diferencia entre la cuenta de cheques de una empresa y el saldo en los registros del banco.