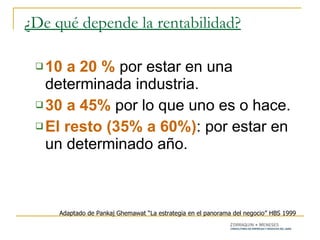

Este documento presenta un resumen de una charla sobre repensar el negocio agrícola en el contexto de la crisis económica en Argentina. Se discuten los malos resultados de la cosecha 2008/2009 y escenarios posibles para 2009/2010. También se analizan estrategias como definir roles claros, buscar escala suficiente, fomentar la innovación, formar alianzas, y considerar diferentes modelos de financiamiento para mejorar la competitividad a largo plazo. El orador concluye instando a los productores a mantener la efici