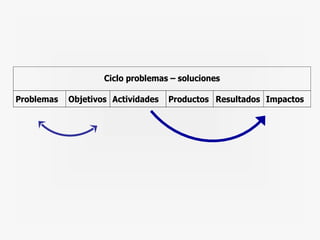

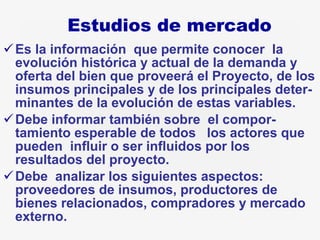

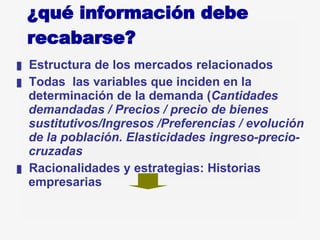

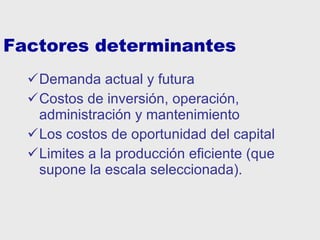

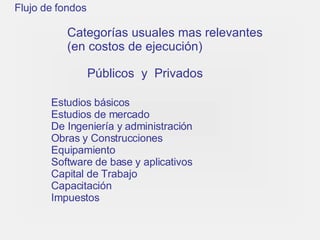

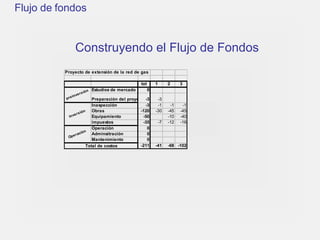

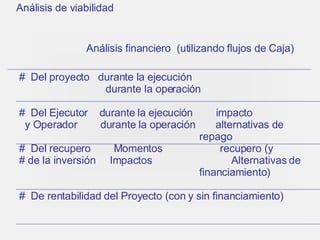

El documento describe los estudios requeridos durante la formulación de proyectos, incluyendo estudios de mercado, tamaño, localización, y viabilidad jurídica, institucional, ambiental y financiera. El análisis financiero requiere identificar, cuantificar y ordenar temporalmente los costos e ingresos del proyecto a lo largo de su ciclo de vida para determinar su viabilidad.