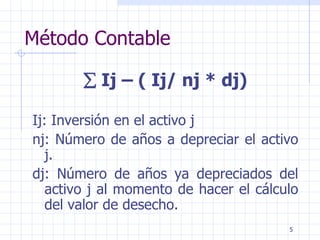

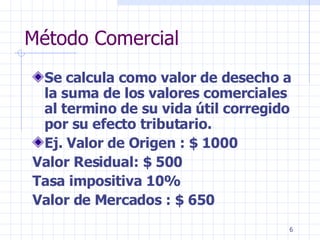

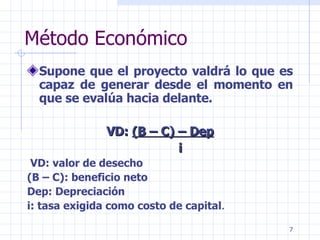

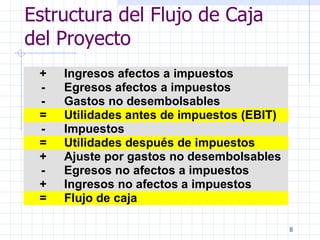

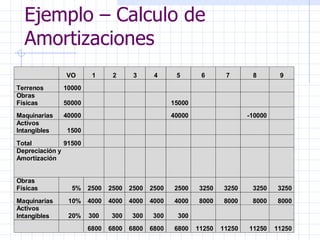

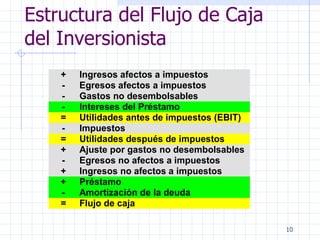

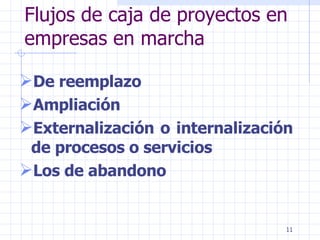

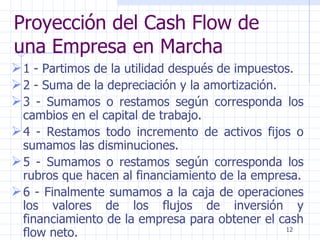

El documento habla sobre la construcción del flujo de caja para medir la rentabilidad de proyectos. Explica los elementos del flujo de caja como ingresos, egresos y momento en que ocurren. También describe métodos para calcular el valor de desecho o salvamento del proyecto como el método contable, comercial y económico. Luego, detalla la estructura del flujo de caja para proyectos nuevos, en marcha y de inversionistas.