Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Partida de sueldos contabilidad i

Similar a Partida de sueldos contabilidad i (20)

Más de billod

Más de billod (20)

Último

Último (20)

Partida de sueldos contabilidad i

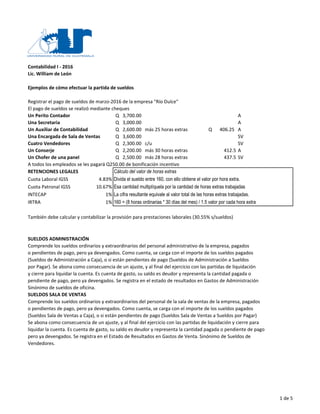

- 1. Contabilidad I - 2016 Lic. William de León Ejemplos de cómo efectuar la partida de sueldos Registrar el pago de sueldos de marzo-2016 de la empresa "Río Dulce" El pago de sueldos se realizó mediante cheques Un Perito Contador 3,700.00Q A Una Secretaria 3,000.00Q A Un Auxiliar de Contabilidad 2,600.00Q más 25 horas extras 406.25Q A Una Encargada de Sala de Ventas 3,600.00Q SV Cuatro Vendedores 2,300.00Q c/u SV Un Conserje 2,200.00Q más 30 horas extras 412.5 A Un Chofer de una panel 2,500.00Q más 28 horas extras 437.5 SV A todos los empleados se les pagará Q250.00 de bonificación incentivo RETENCIONES LEGALES Cálculo del valor de horas extras Cuota Laboral IGSS 4.83% Divida el sueldo entre 160, con ello obtiene el valor por hora extra. Cuota Patronal IGSS 10.67% Esa cantidad multiplíquela por la cantidad de horas extras trabajadas INTECAP 1% La cifra resultante equivale al valor total de las horas extras trabajadas. IRTRA 1% 160 = (8 horas ordinarias * 30 días del mes) / 1.5 valor por cada hora extra También debe calcular y contabilizar la provisión para prestaciones laborales (30.55% s/sueldos) SUELDOS ADMINISTRACIÓN Comprende los sueldos ordinarios y extraordinarios del personal administrativo de la empresa, pagados o pendientes de pago, pero ya devengados. Como cuenta, se carga con el importe de los sueldos pagados (Sueldos de Administración a Caja), o si están pendientes de pago (Sueldos de Administración a Sueldos por Pagar). Se abona como consecuencia de un ajuste, y al final del ejercicio con las partidas de liquidación y cierre para liquidar la cuenta. Es cuenta de gasto, su saldo es deudor y representa la cantidad pagada o pendiente de pago, pero ya devengados. Se registra en el estado de resultados en Gastos de Administración Sinónimo de sueldos de oficina. SUELDOS SALA DE VENTAS Comprende los sueldos ordinarios y extraordinarios del personal de la sala de ventas de la empresa, pagados o pendientes de pago, pero ya devengados. Como cuenta, se carga con el importe de los sueldos pagados (Sueldos Sala de Ventas a Caja), o si están pendientes de pago (Sueldos Sala de Ventas a Sueldos por Pagar) Se abona como consecuencia de un ajuste, y al final del ejercicio con las partidas de liquidación y cierre para liquidar la cuenta. Es cuenta de gasto, su saldo es deudor y representa la cantidad pagada o pendiente de pago pero ya devengados. Se registra en el Estado de Resultados en Gastos de Venta. Sinónimo de Sueldos de Vendedores. 1 de 5

- 2. Sueldos Administración 12,318.75Q =3700+3000+2600+406.25+2200+412.5 Sueldos Sala de Ventas 15,737.50Q =3600+(4*2300)+2500+437.5 Bonificación Incentivo Administración 1,000.00Q =4*250 Bonificación Incentivo Sala de Ventas 1,500.00Q =6*250 Prestaciones Laborales Administración 3,763.38Q =12318.75*30.55% Prestaciones Laborales Sala de Ventas 4,807.81Q =15737.50*30.55% Cuotas Patronales Administración 1,560.79Q =12318.75*12.67% Cuotas Patronales Sala de Ventas 1,993.94Q =15737.50*12.67% Bancos 29,201.13Q =((12318.75+15737.5)*0.9517)+(1000+1500) Retención Cuota Laboral IGSS 1,355.12Q =(12318.75+15737.5)*4.83% Cuotas Patronales por pagar 3,554.73Q =(12318.75+15737.5)*12.67% Provisión para Prestaciones Laborales 8,571.18Q =(12318.75+15737.5)*30.55% 42,682.16Q 42,682.16Q Por pago de sueldos correspondientes al mes de marzo del 2016. Solución Partida de Sueldos 2 de 5

- 3. Contabilidad I - 2016 Lic. William de León Para practicar Se pagaron sueldos correspondientes al mes de mayo - 2016 de la empresa "Sophia" El pago se efectuó mediante la emisión de cheques #0025 - 0036 Un Contador General 7,250.00Q A Un Auxiliar de Contabilidad 3,000.00Q A Una Secretaria 2,800.00Q A Una encargada de Sala de Ventas 2,900.00Q SV Cuatro Vendedores 2,300.00Q c/u + comisiones s/V Q400.00 c/u Una Cajera 2,500.00Q + comisiones s/V Q500.00 SV Un Conserje 2,200.00Q A Un Mensajero 2,200.00Q A Un Chofer de una Panel 2,400.00Q SV A todos se les pagó Q250.00 como Bonificación Incentivo. Según la Ley de Actualización Tributaria: De todos los empleados a quien debe retenerse el Impuesto Sobre la Renta es al Contador General. Al Chofer se le aplicó Descuento Judicial equivalente a Q450.00 RETENCIONES LEGALES PARA APLICAR A TODOS LOS EMPLEADOS Cuota Laboral IGSS 4.83% Cuota Patronal IGSS 10.67% INTECAP 1% IRTRA 1% Las cuotas patronales y laborales, así como el ISR sobre sueldos quedaron pendientes de pago. También debe calcular y contabilizar la provisión para prestaciones laborales (30.55% s/sueldos) FUNDAMENTACIÓN LEGAL PARA RETENCIÓN DEL ISR Artículo 76 de la Ley de Actualización Tributaria. El sueldo y la bonificación se proyectan a un año Caso del Contador General del presente ejercicio CÁLCULO DE LA RENTA IMPONIBLE =7250*12 87,000.00Q =250*12 3,000.00Q Total devengado en el año 90,000.00Q MENOS DEDUCCIONES LEGALES Gastos personales 48,000.00Q Cuota Lab. IGSS (7250*4.83%)*12 4,202.10Q 52,202.10Q RENTA IMPONIBLE 37,797.90Q 3 de 5

- 4. CÁLCULO DE LA RETENCIÓN DEL ISR ANUAL =37797.90*5% 1,889.90Q Retención anual del ISR 1,889.90Q CÁLCULO DE LA RETENCIÓN DEL ISR MENSUAL =1889.90/12 157.49Q Retención mensual del ISR 157.49Q Solución Partida de Sueldos Sueldos Administración 17,450.00Q Sueldos Sala de Ventas 17,000.00Q Comisiones sobre Ventas 2,100.00Q Bonificación Incentivo Administración 1,250.00Q Bonificación Incentivo Sala de Ventas 1,750.00Q Cuotas Patronales Administración 2,210.92Q Cuotas Patronales Sala de Ventas 2,419.97Q Prestaciones Laborales Administración 5,330.98Q Prestaciones Laborales Sala de Ventas 5,193.50Q Bancos 37,177.14Q Cuotas Patronales por Pagar 4,630.89Q Cuotas Laborales por Pagar 1,765.37Q ISR Retenido por Pagar sobre sueldos 157.49Q Descuentos Judiciales 450.00Q Provisión para Prestaciones Laborales 10,524.48Q Registro de pago de sueldos correspondiente 54,705.36Q 54,705.36Q al mes de mayo del 2016 4 de 5

- 5. Contabilidad I - 2016 Lic. William de León Con los siguientes datos elabore la partida de sueldos que corresponde Se pagaron sueldos correspondientes al mes de abril - 2016 de la empresa "S&R" El pago se efectuó mediante la emisión de cheques #02546 - 02558 Un Contador General 8,560.00Q Un Auxiliar de Contabilidad 6,400.00Q Una Secretaria 3,000.00Q Una encargada de Sala de Ventas 3,150.00Q Cinco Vendedores 2,990.00Q c/u + comisiones s/V Q600.00 c/u Una Cajera 2,900.00Q + comisiones s/V Q500.00 SV Un Conserje 2,700.00Q Un Mensajero 2,500.00Q Un Chofer de una Panel 3,220.00Q A todos se les pagó Q250.00 como Bonificación Incentivo Aplique la Ley de Actualización Tributaria respecto de la retención del ISR Al Contador General se le aplicó Descuento Judicial equivalente a Q850.00 Recuerde que también debe contabilizar la provisión para prestaciones laborales RETENCIONES LEGALES PARA APLICAR A TODOS LOS EMPLEADOS Cuota Laboral IGSS 4.83% Cuota Patronal IGSS 10.67% INTECAP 1% IRTRA 1% Las cuotas patronales y laborales, así como el ISR sobre sueldos quedaron pendientes de pago. 5 de 5