Descargado 522 veces

![Línea de Comercio Exterior Gratuita Nacional: 01 900 331 00 21 Contáctenos : Calle 2 A No. 24 C – 95 Barrio San Fernando Dirección de Extensión Universidad Autónoma de Occidente Cali – Colombia Tel. 572 – 554 15 84 Ext. 121 – 126 E-mail: [email_address] www.proexport.com.co/zeiky Carolina Albarracín Bravo Coordinadora Regional INFORMACION](https://image.slidesharecdn.com/comoexportareimportar2010-111104070347-phpapp02/75/Como-exportar-e-importar-62-2048.jpg)

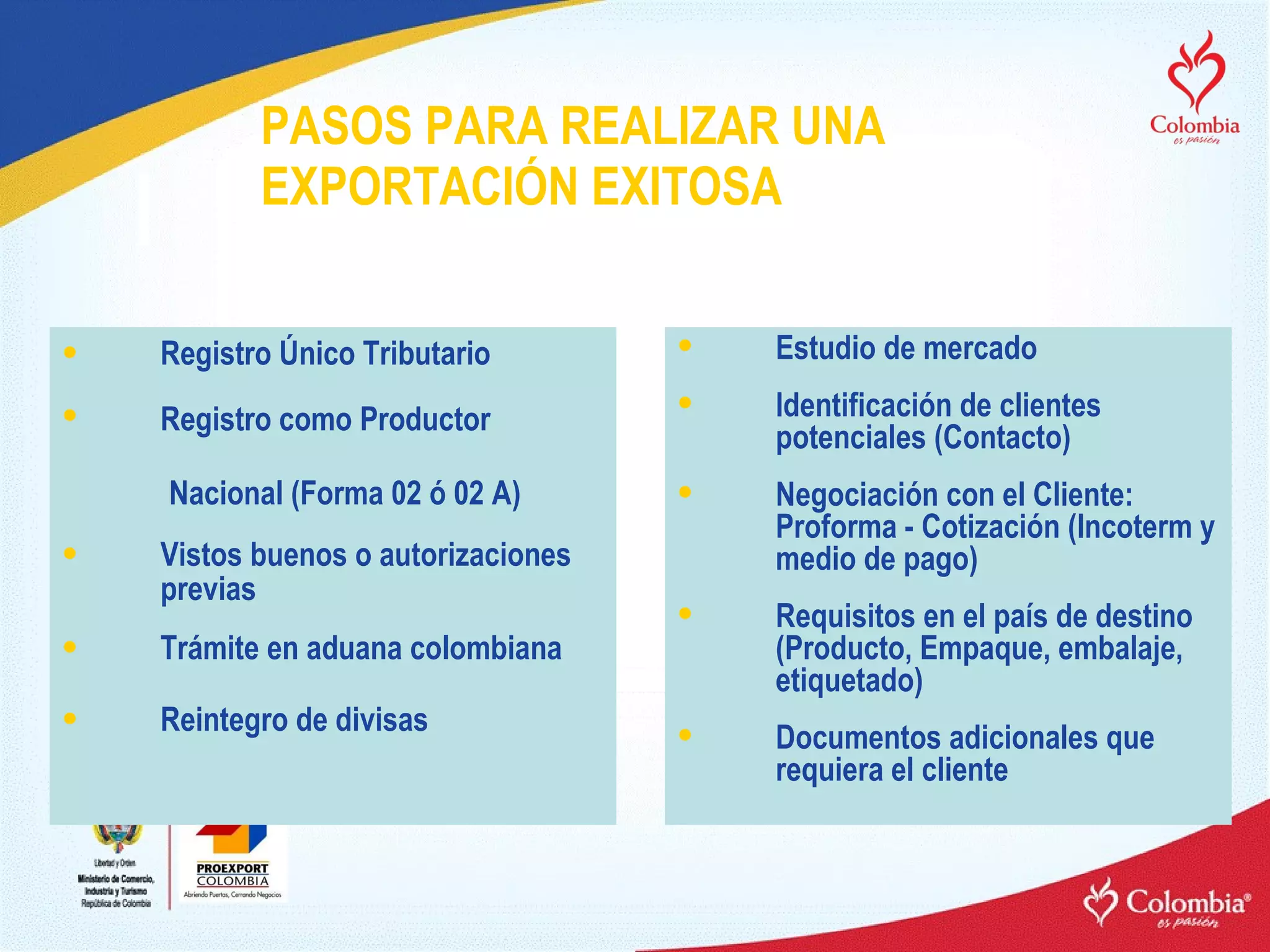

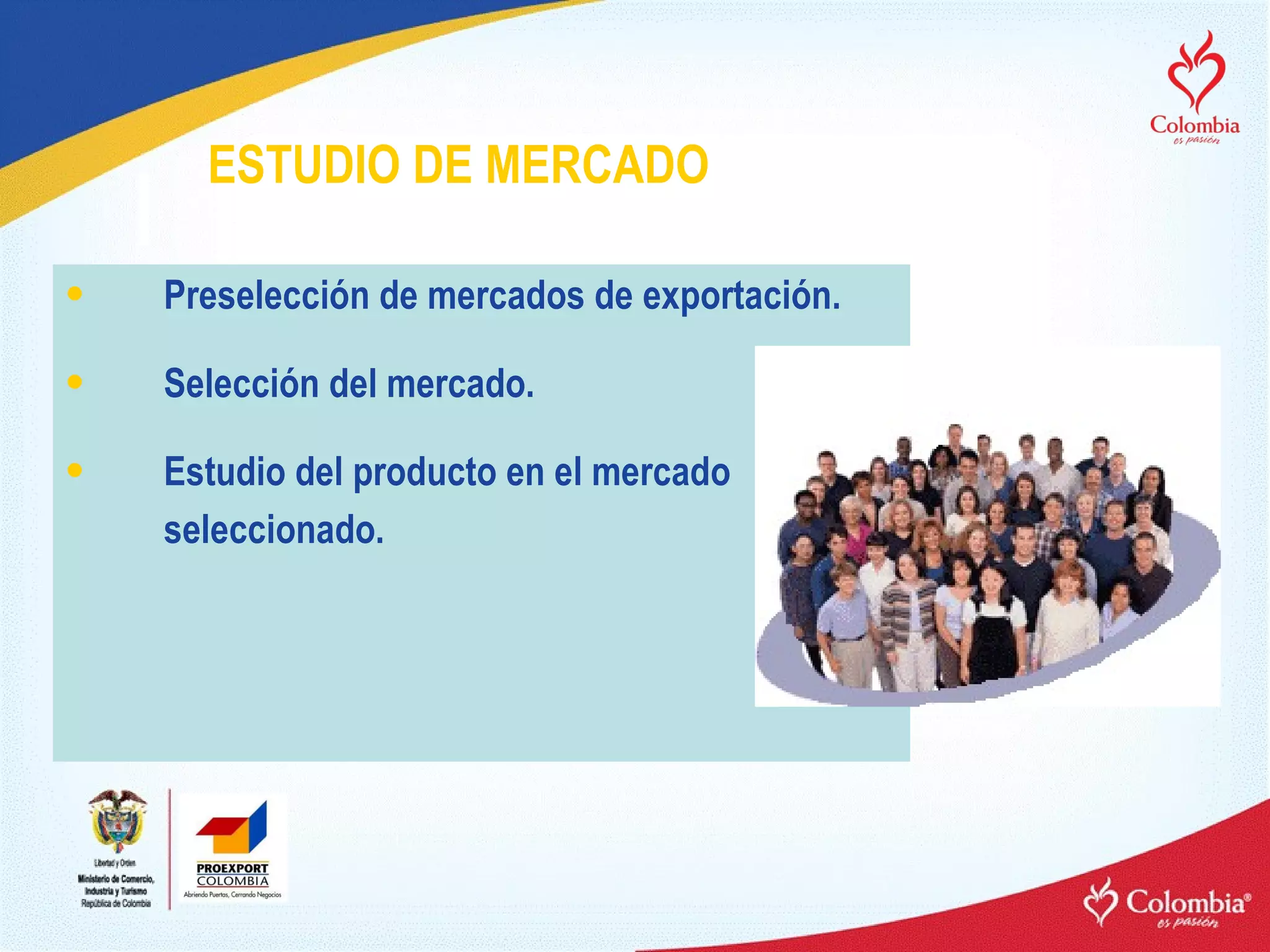

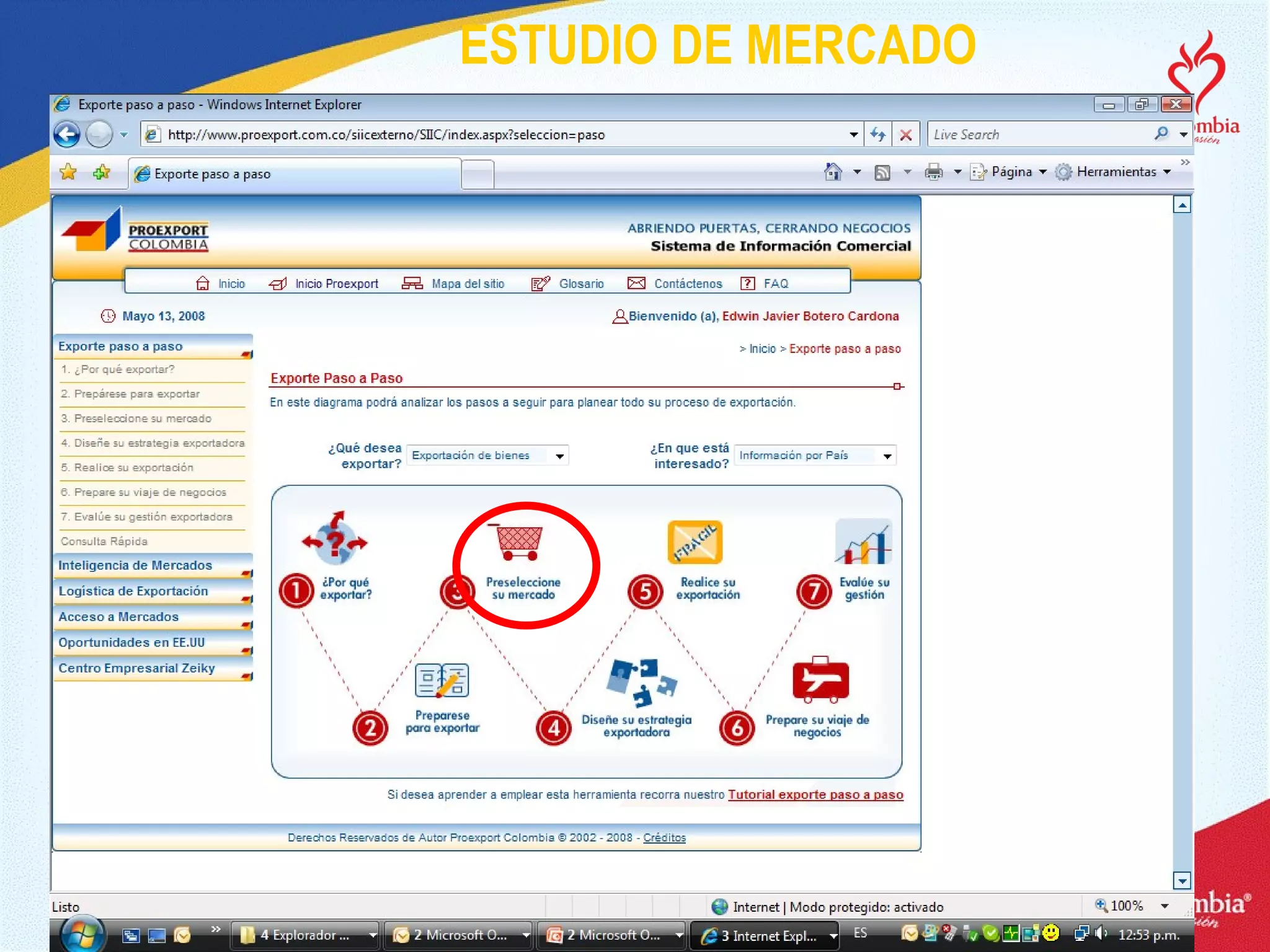

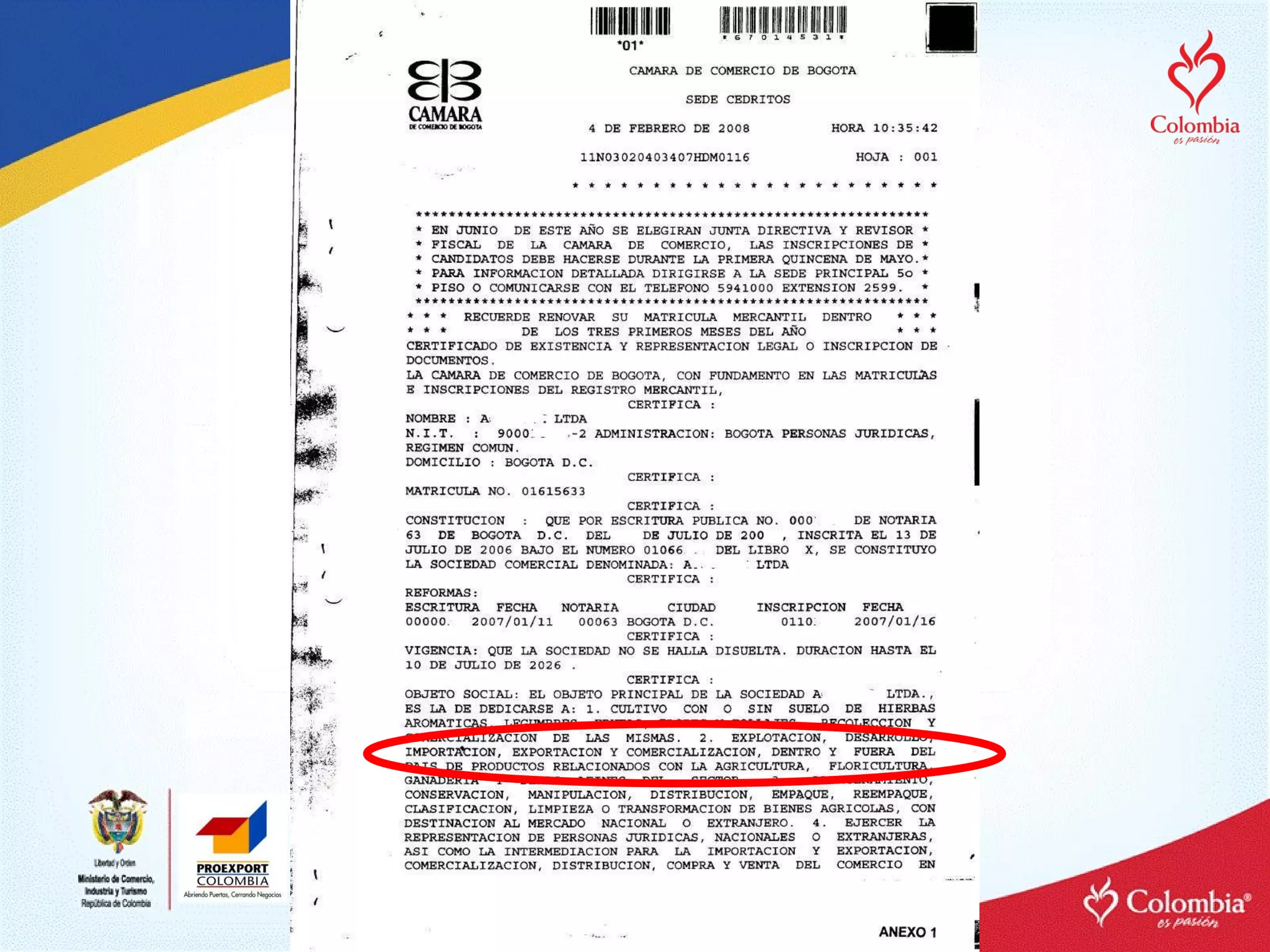

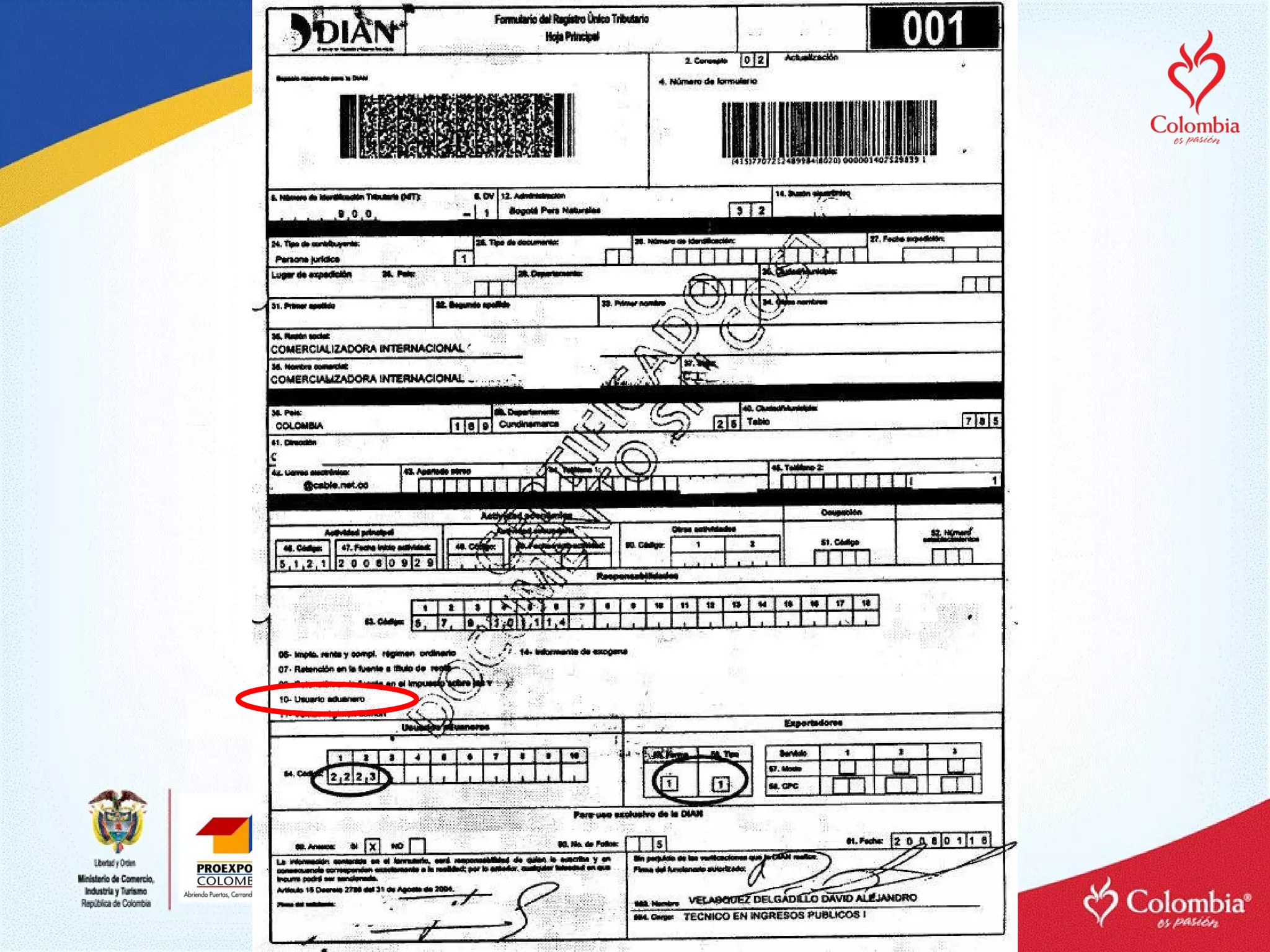

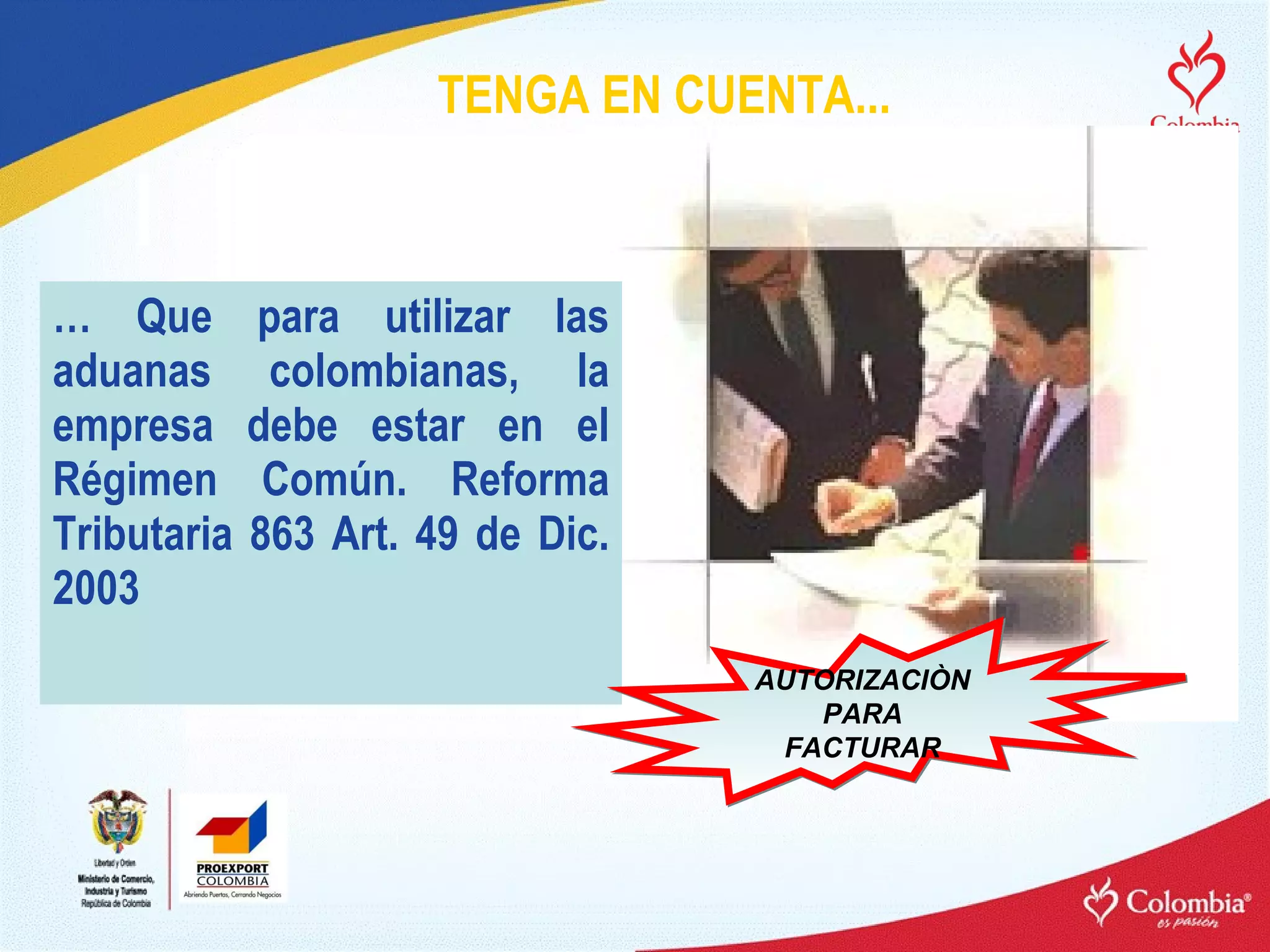

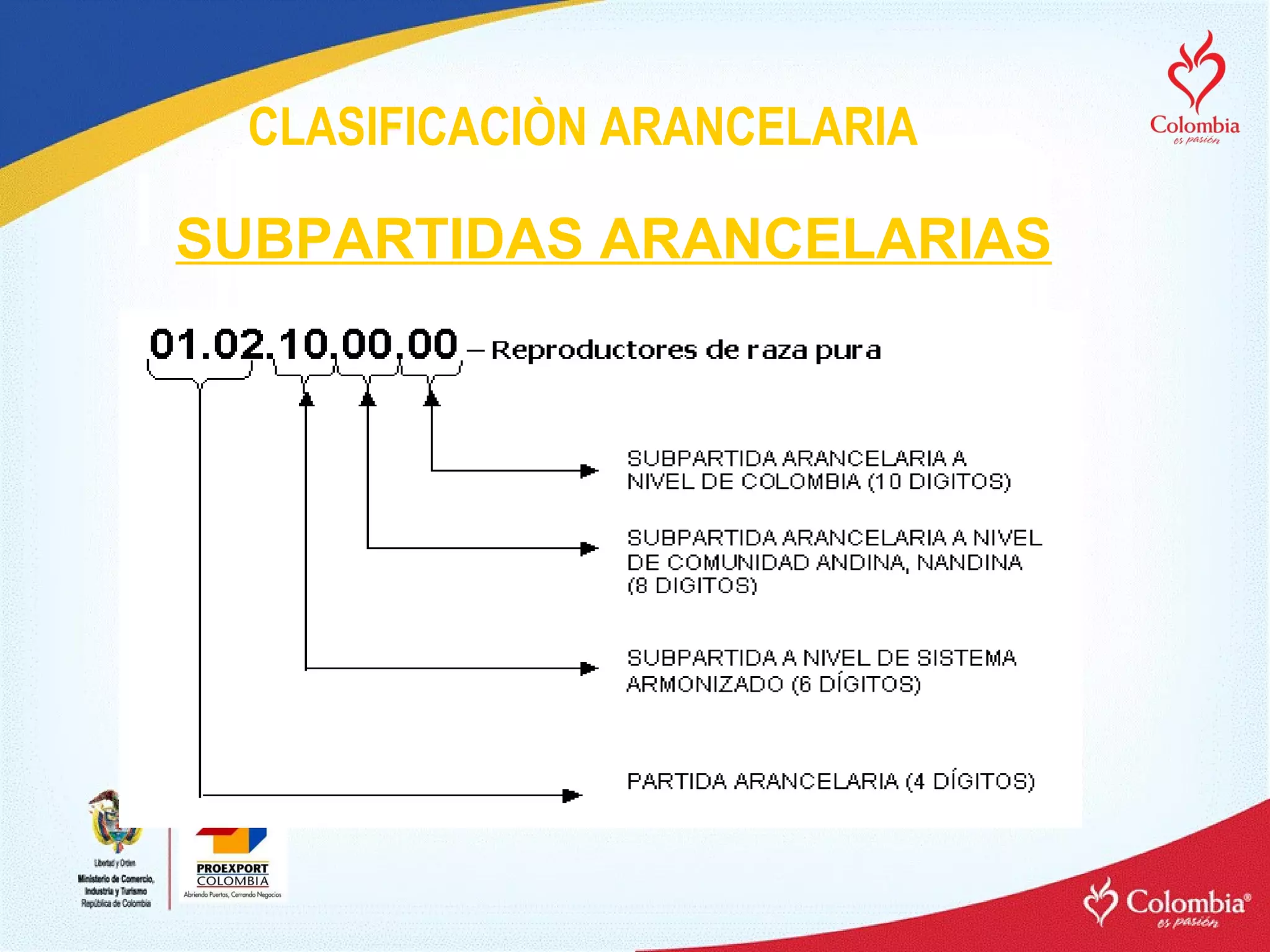

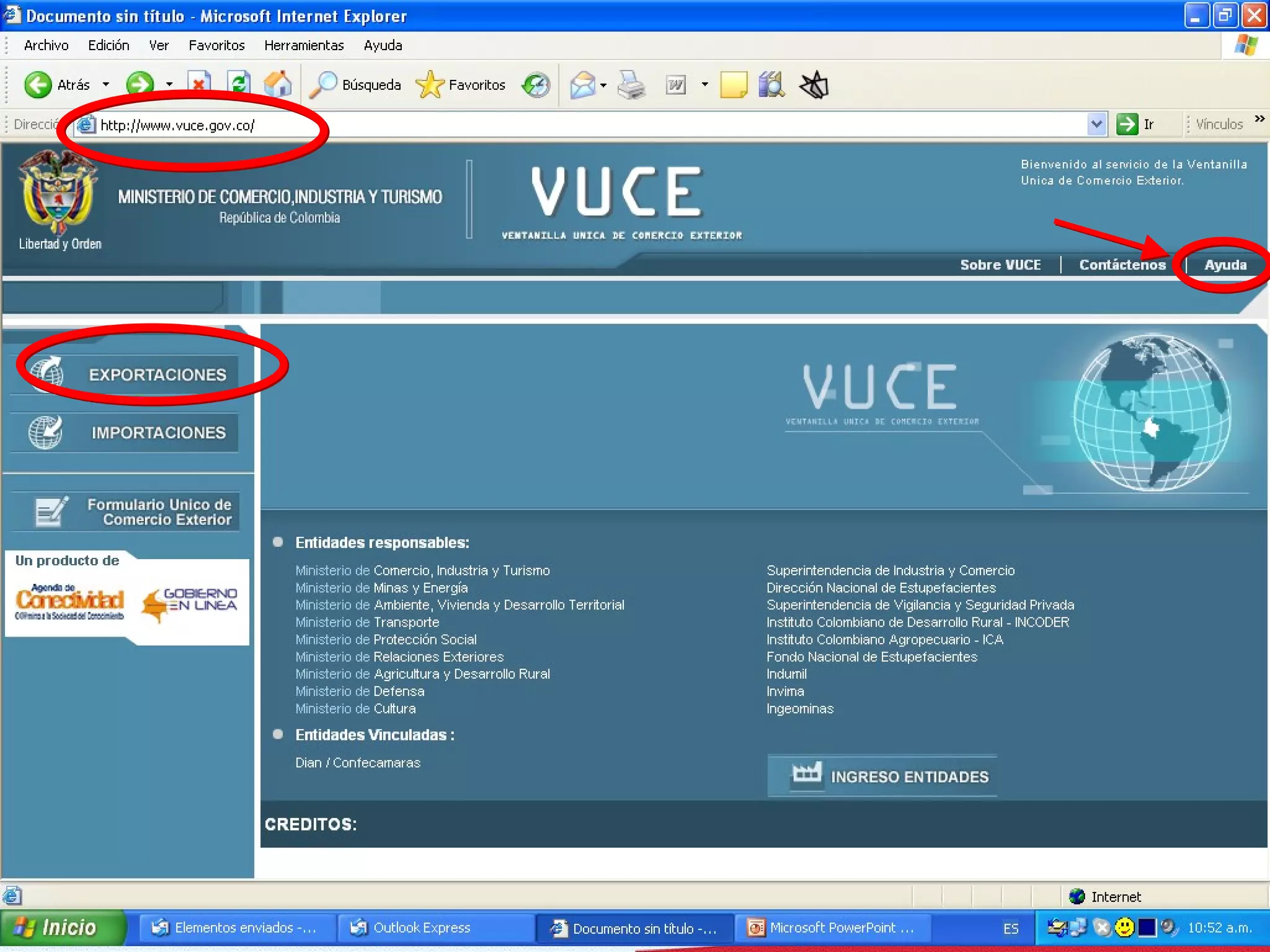

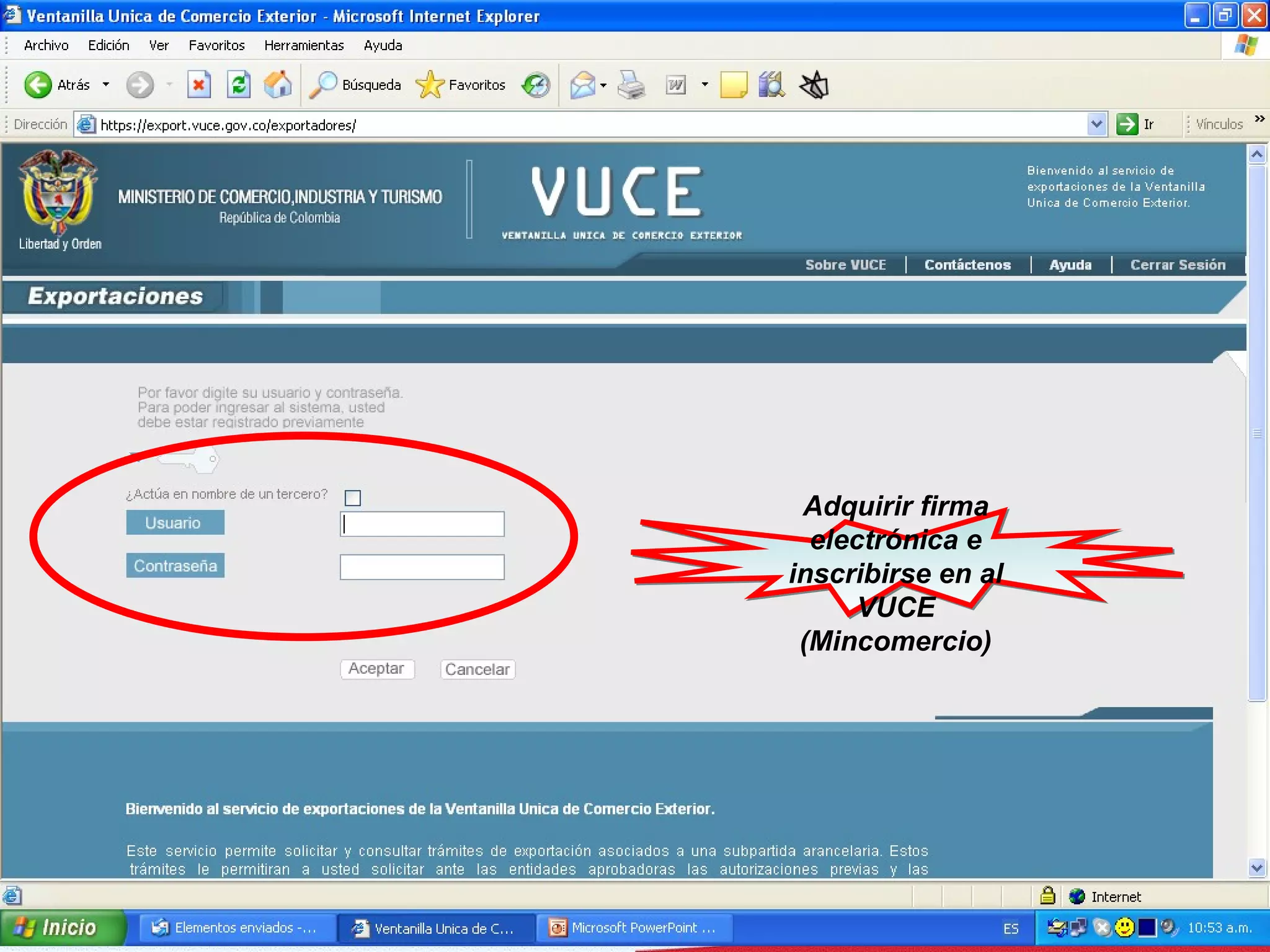

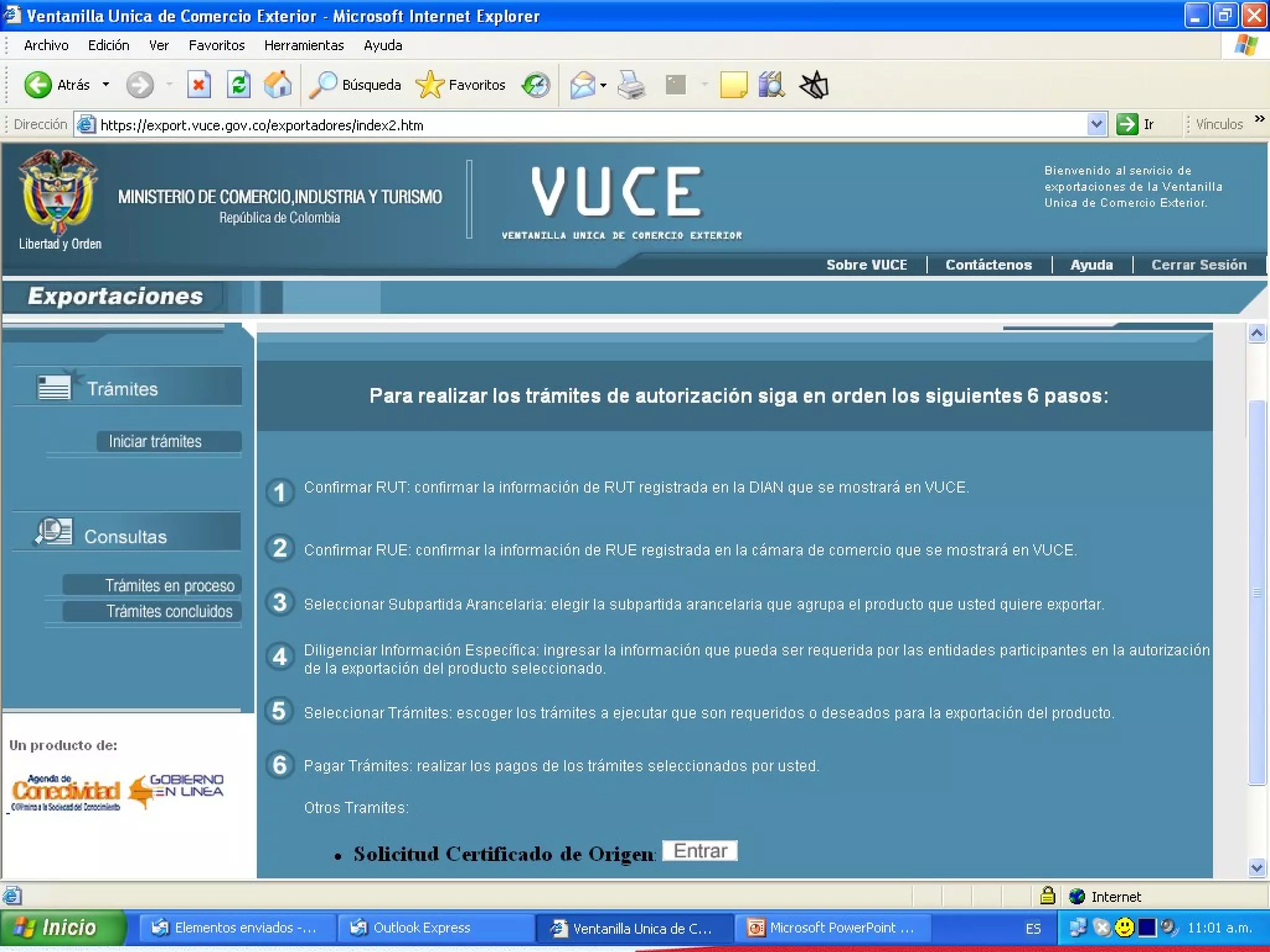

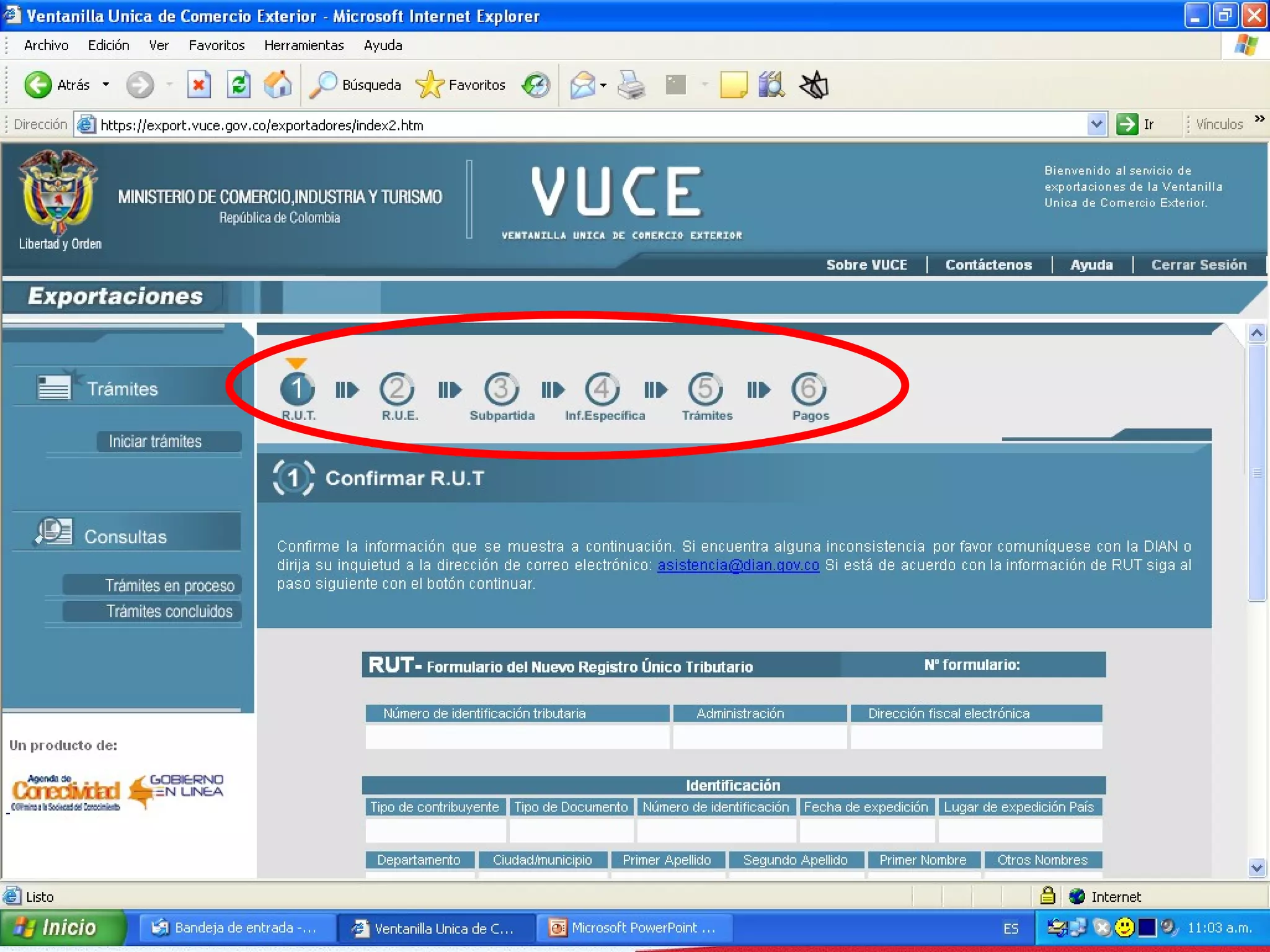

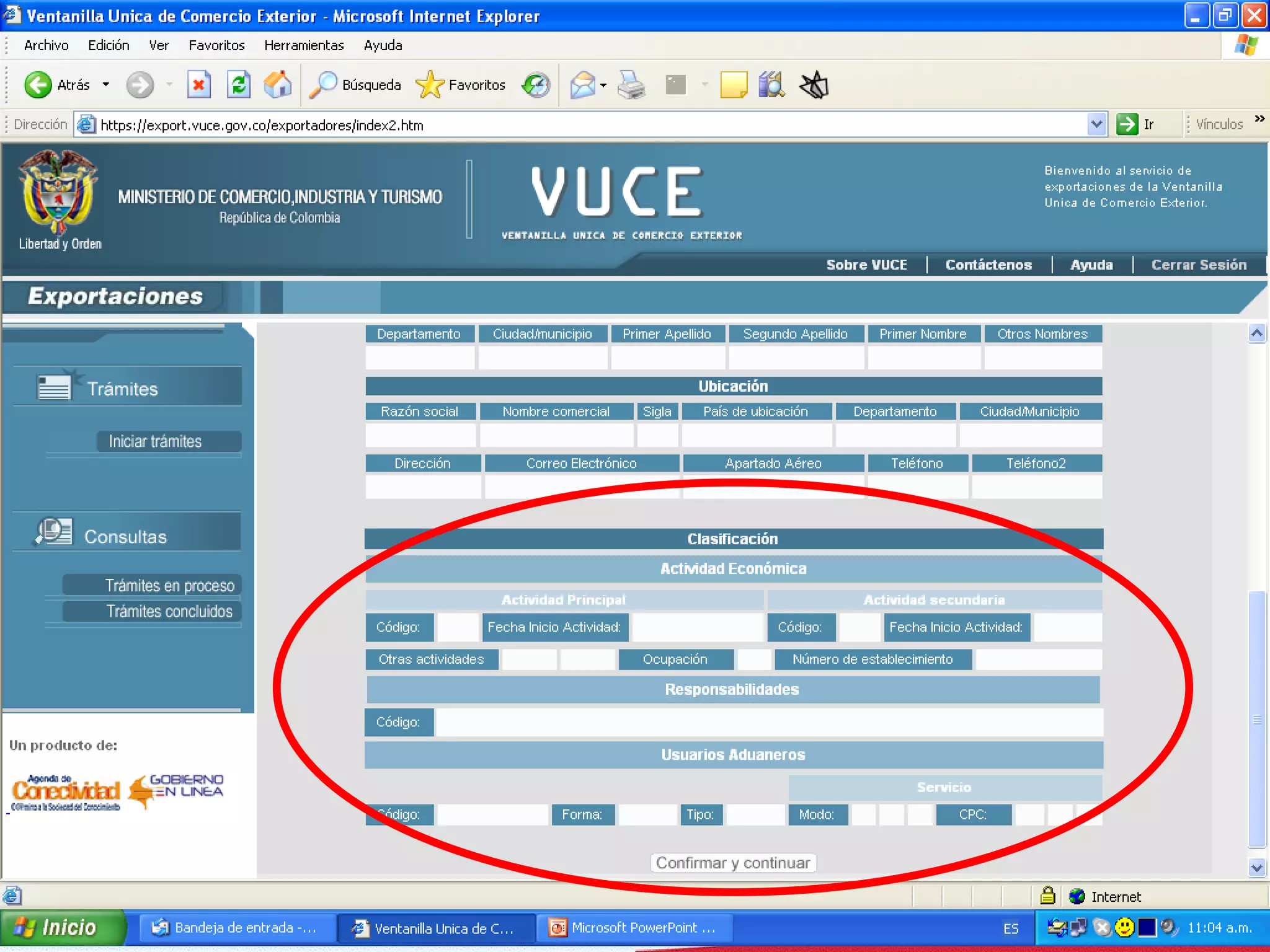

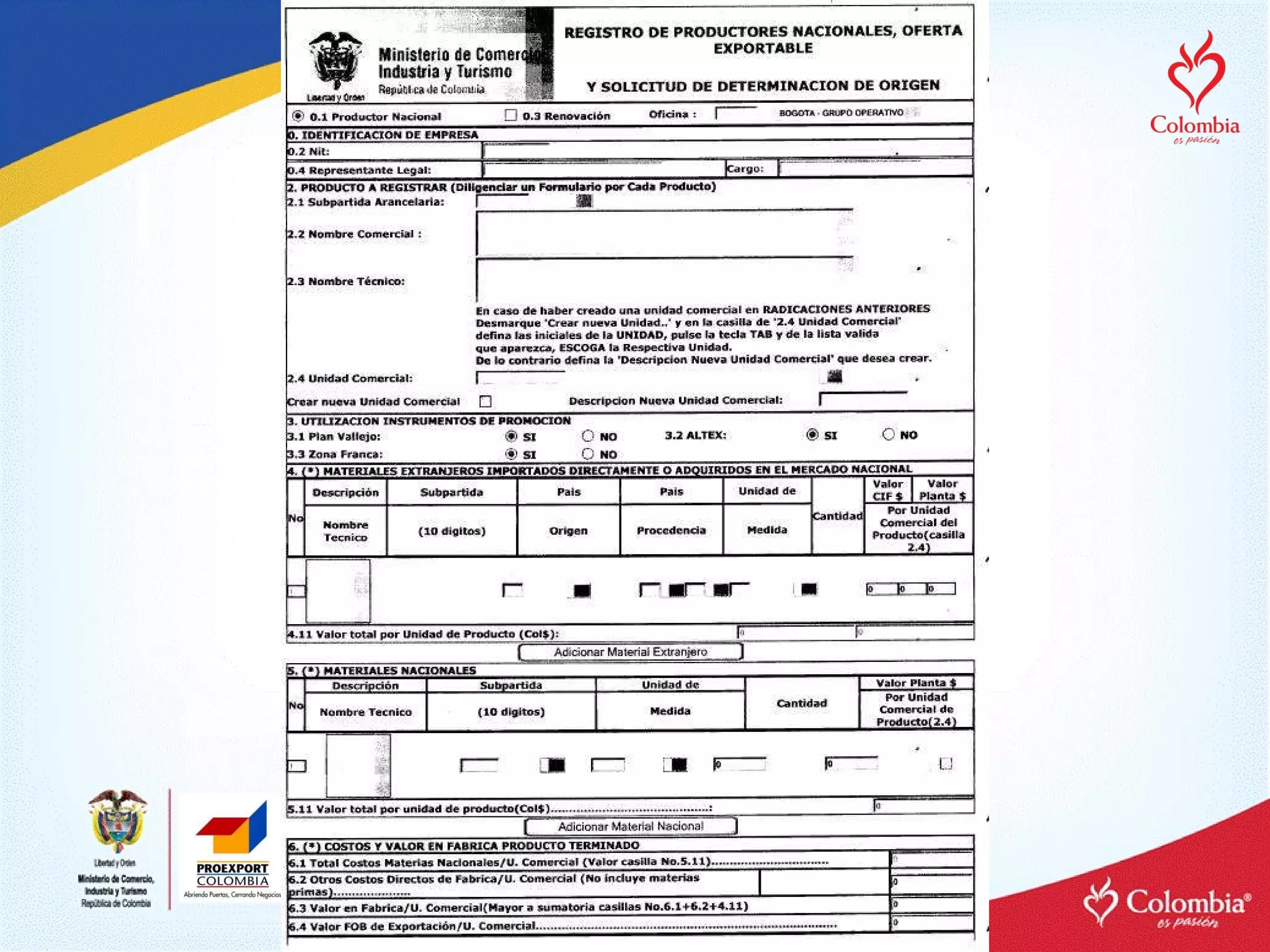

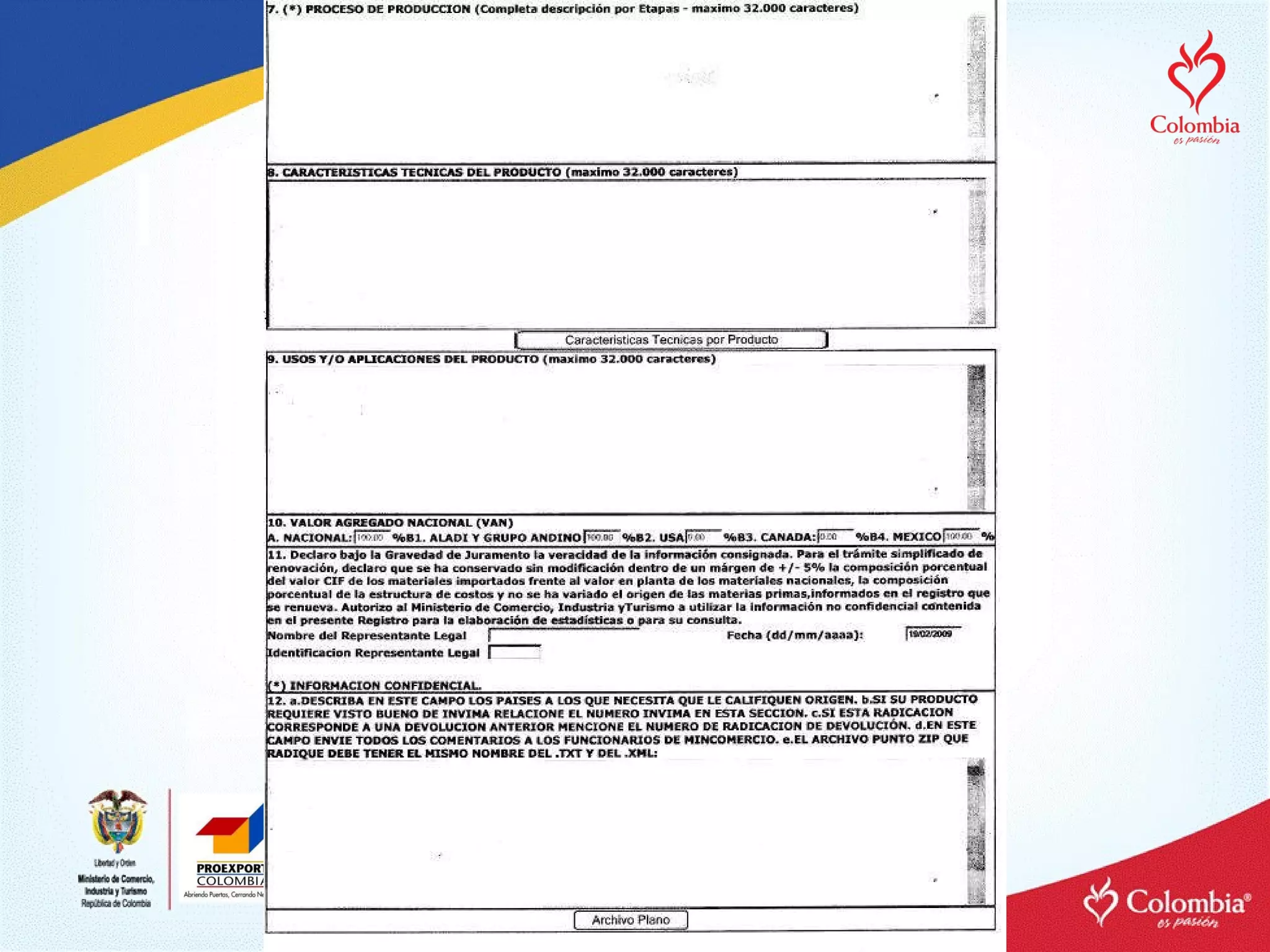

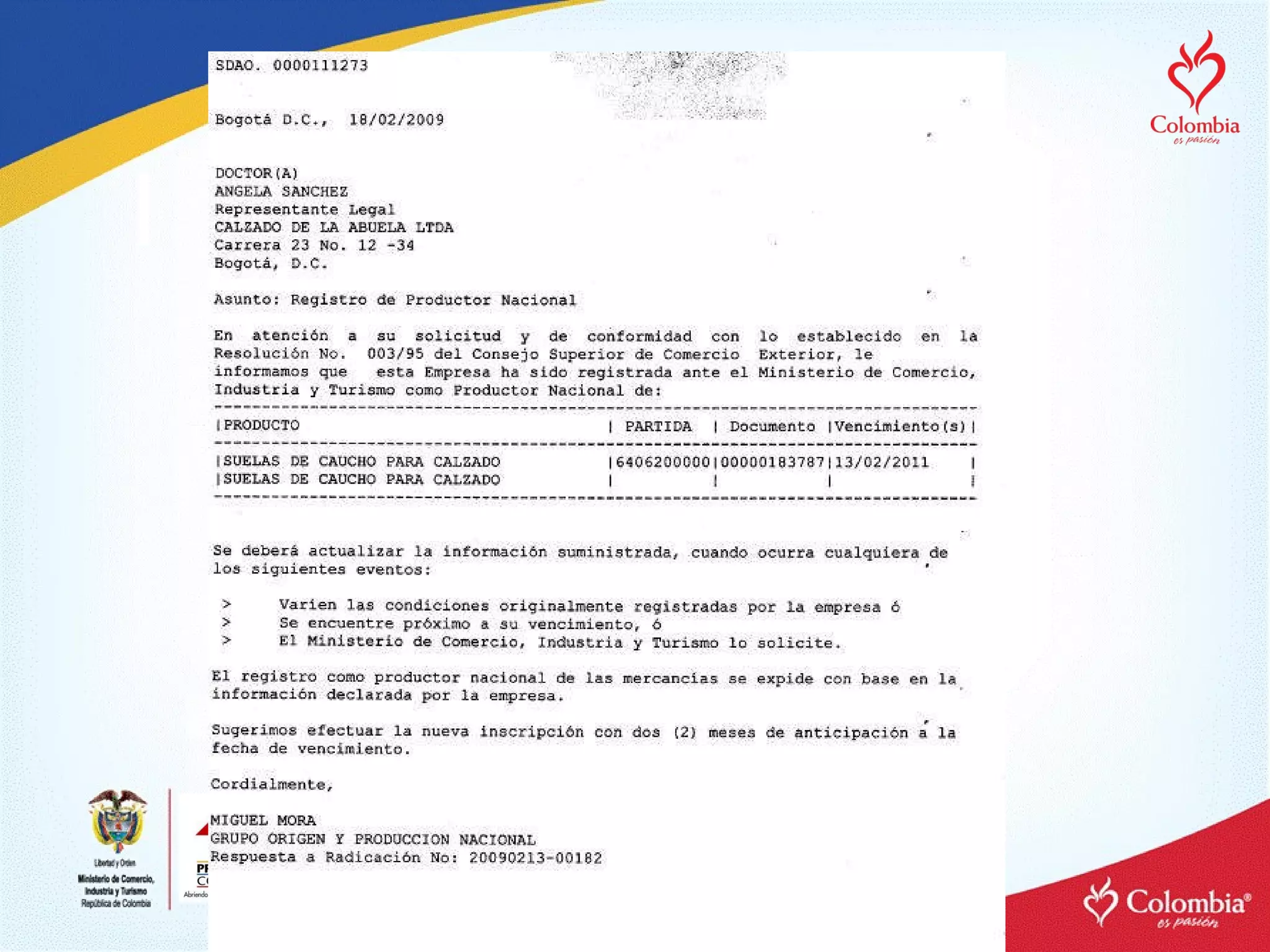

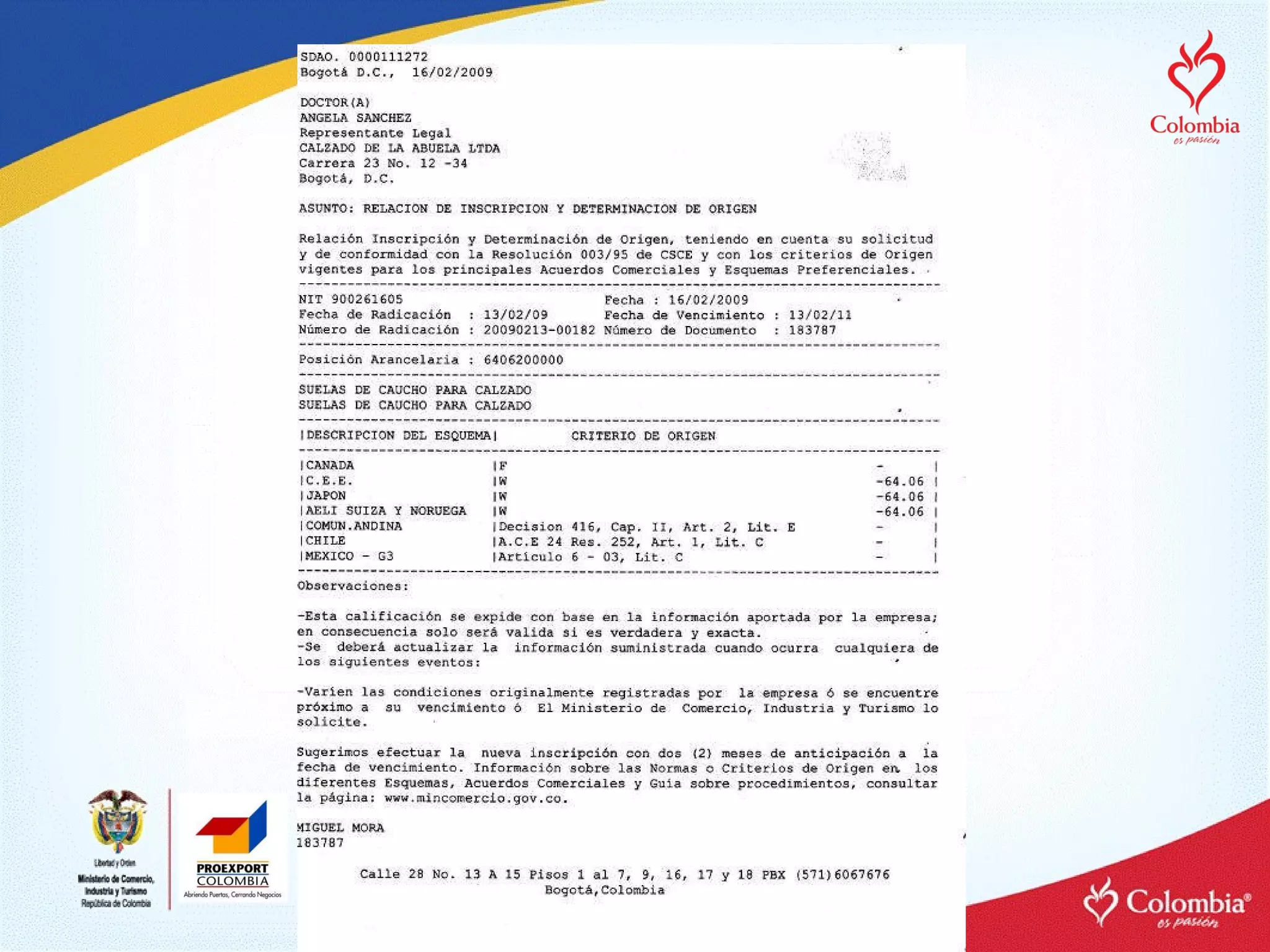

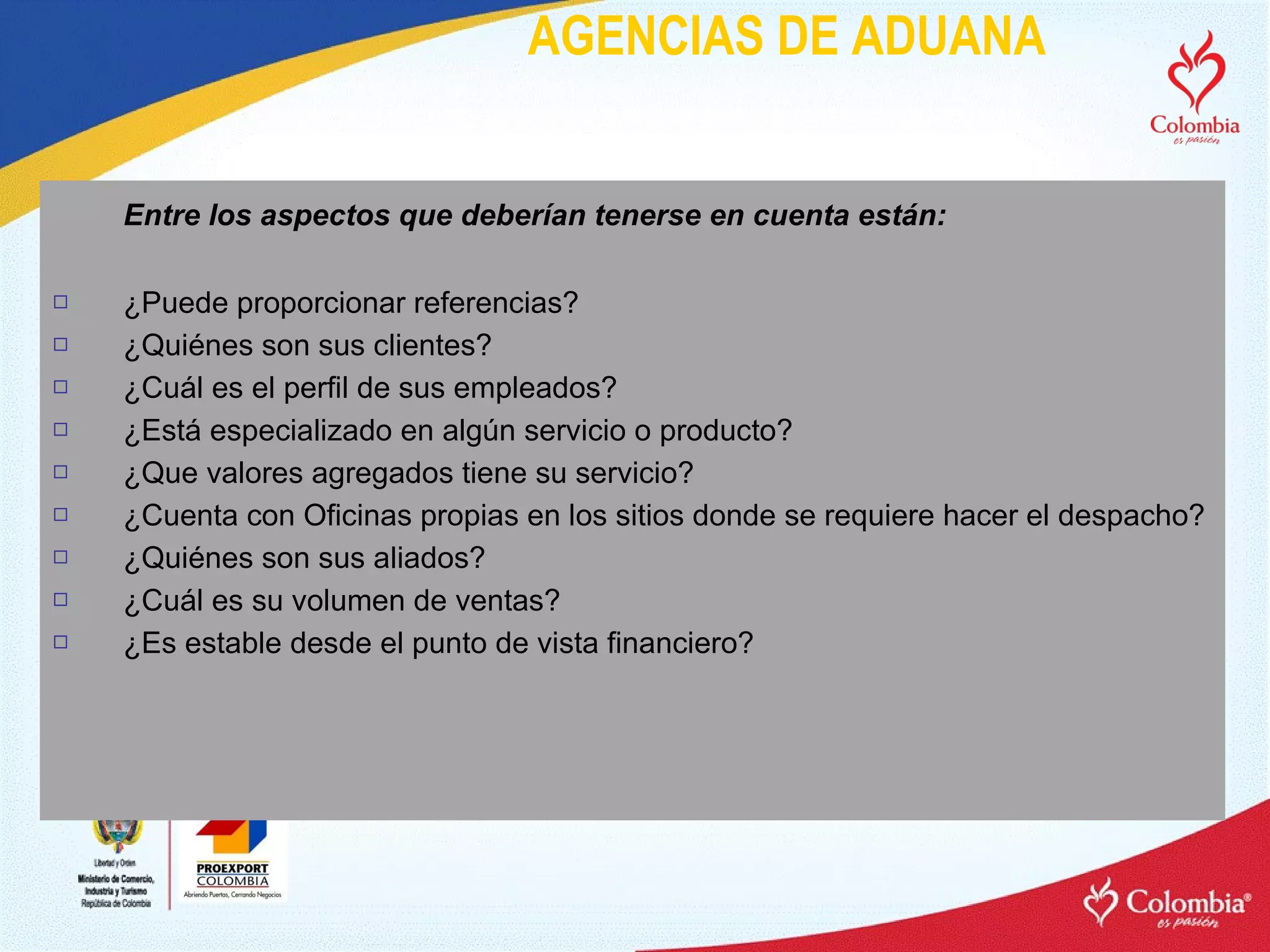

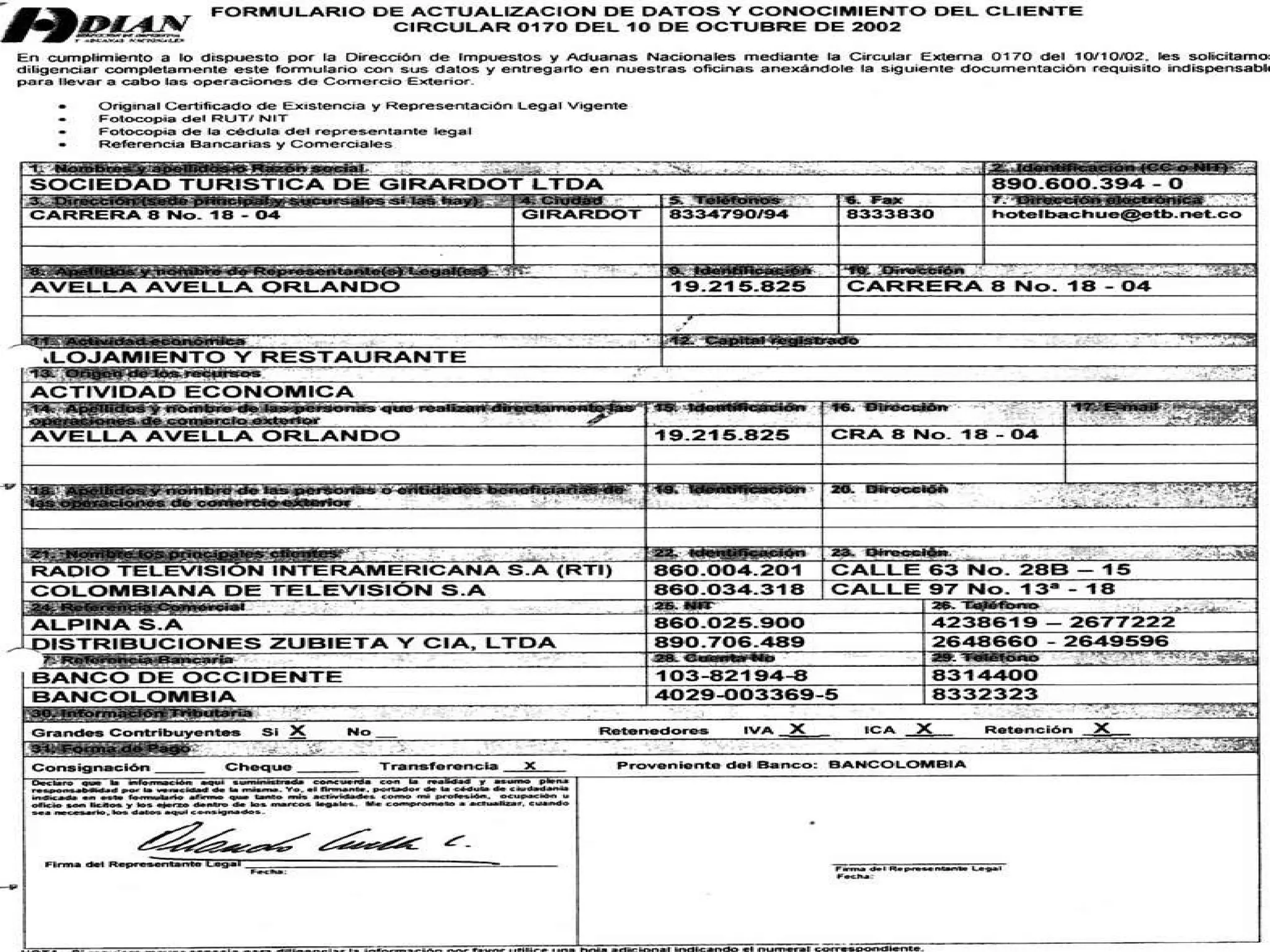

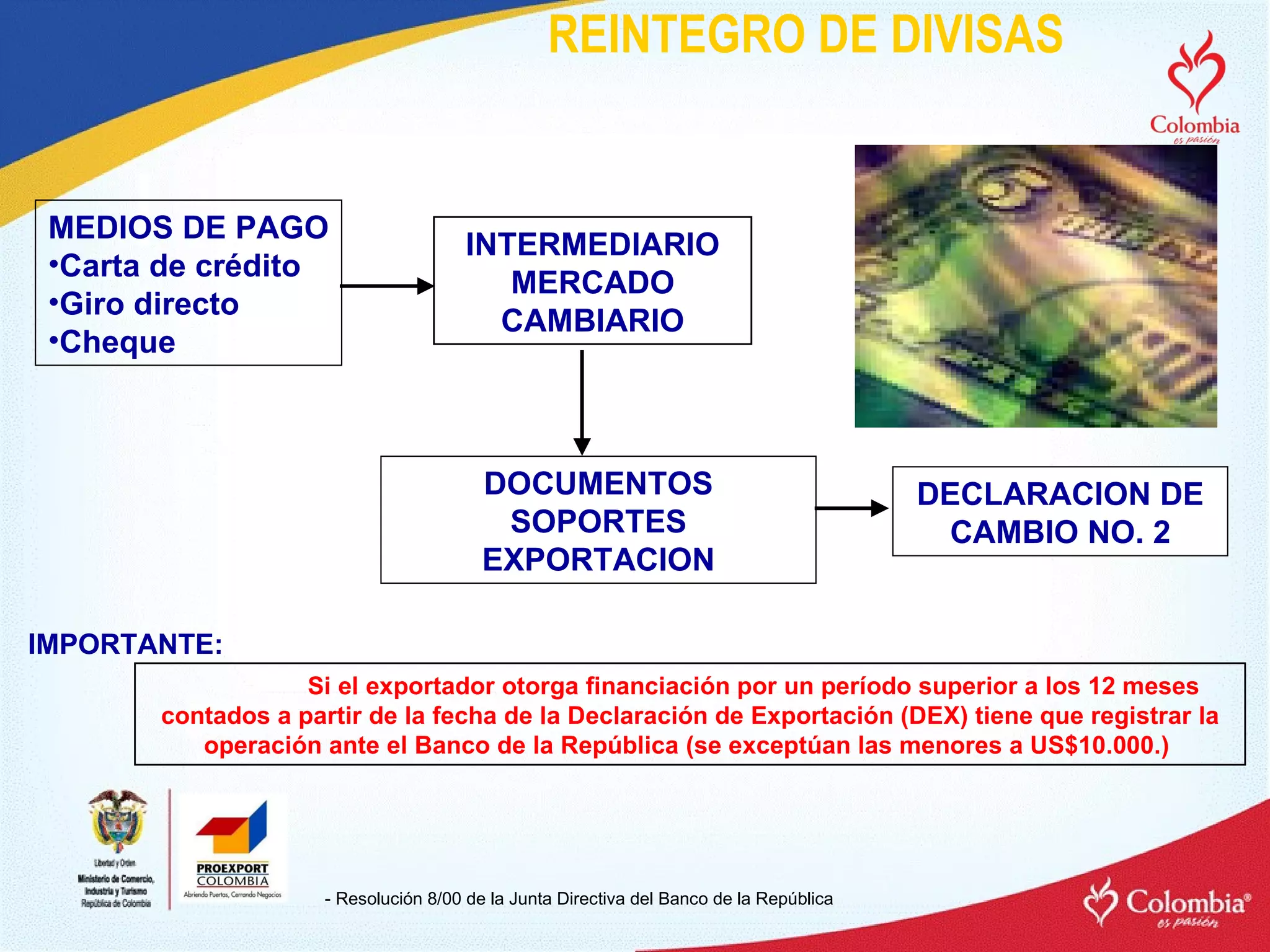

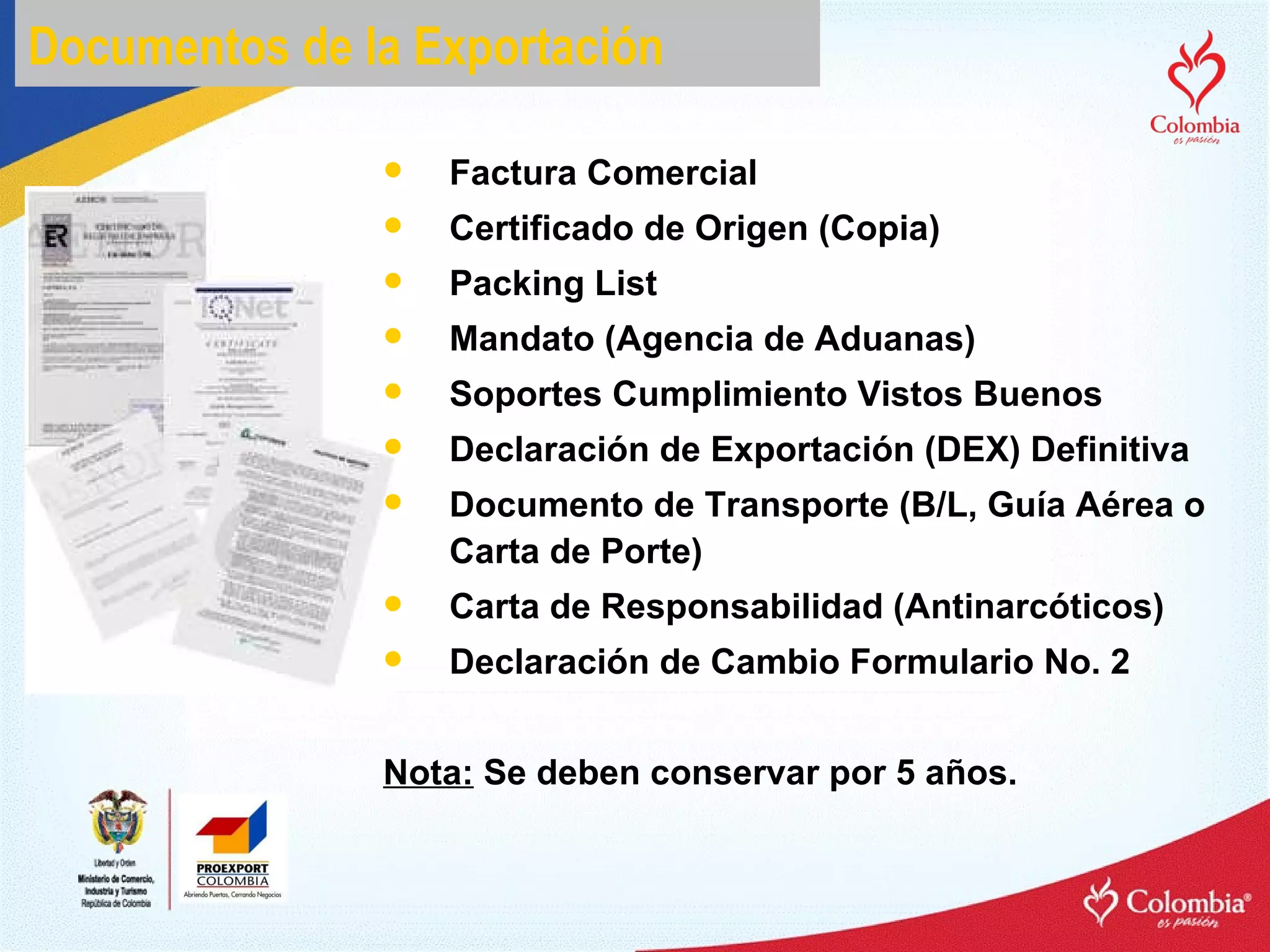

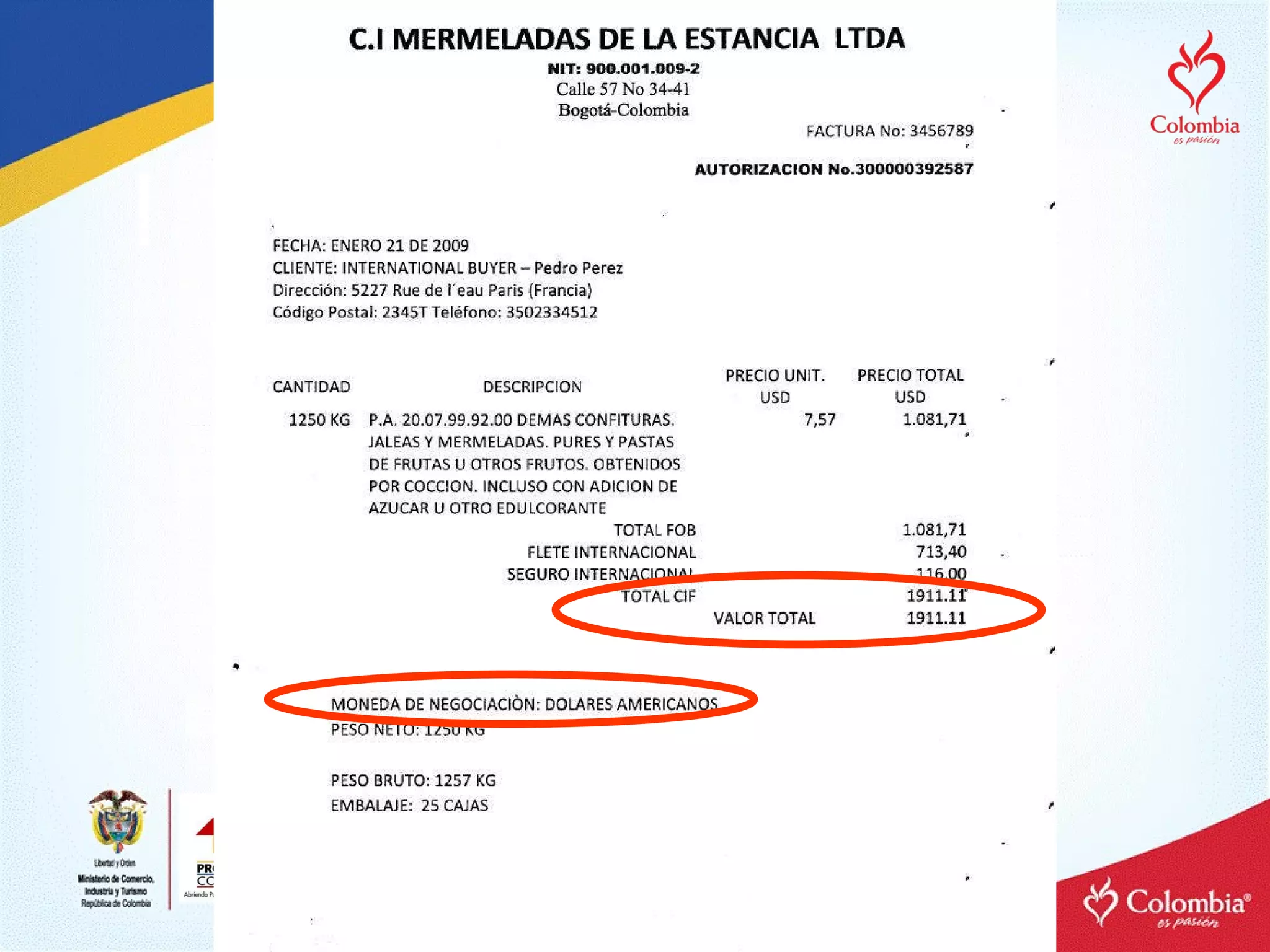

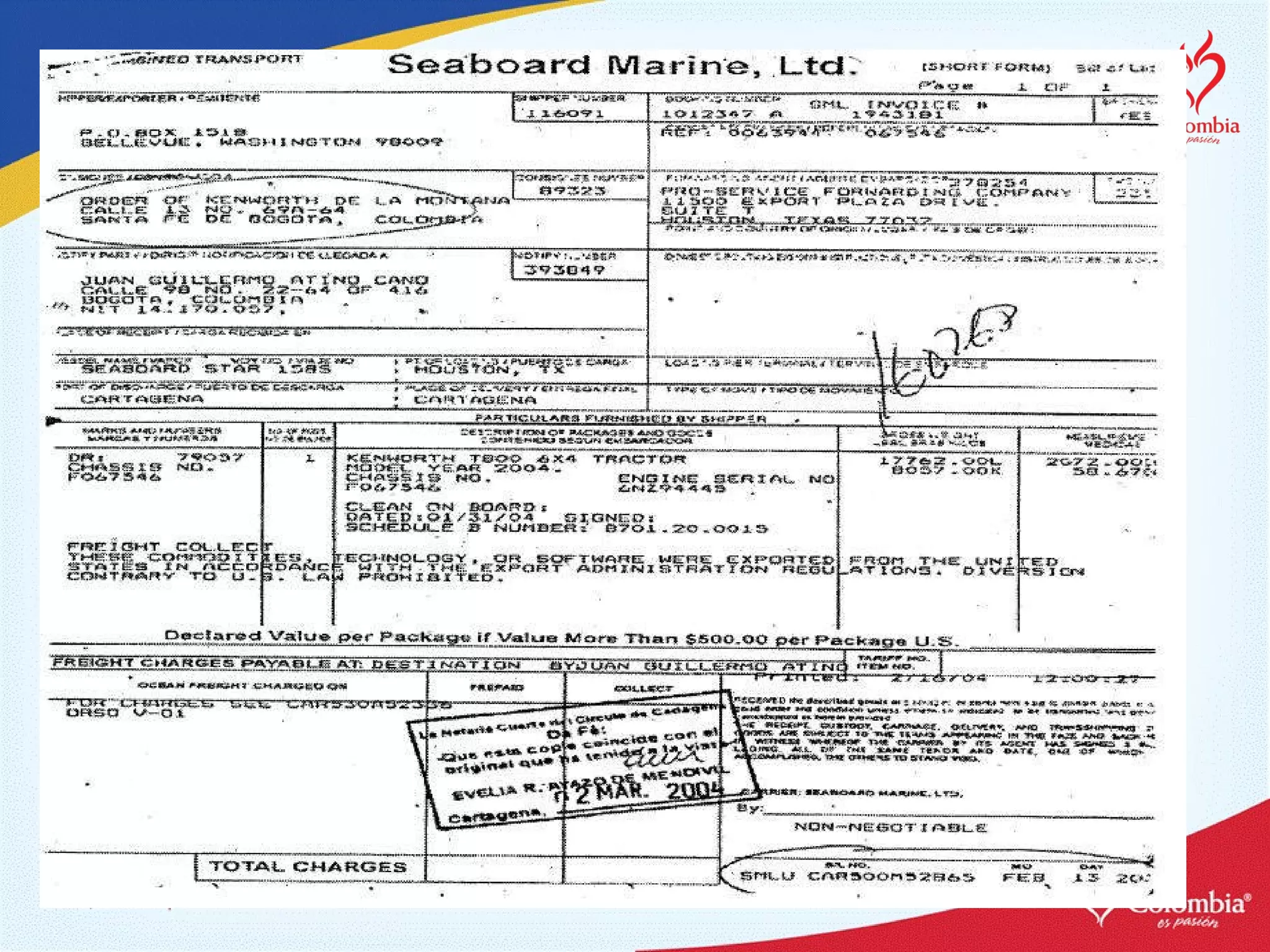

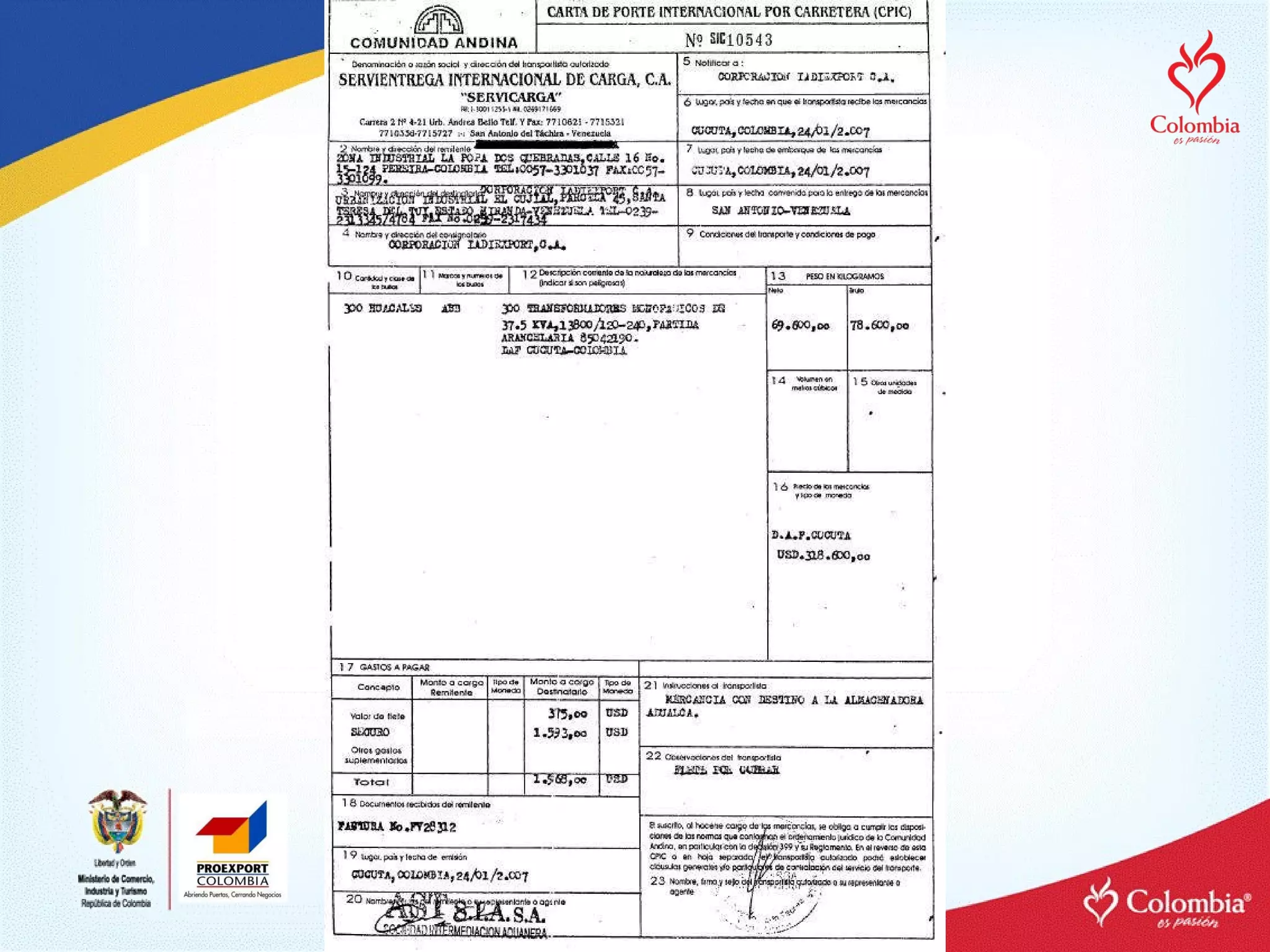

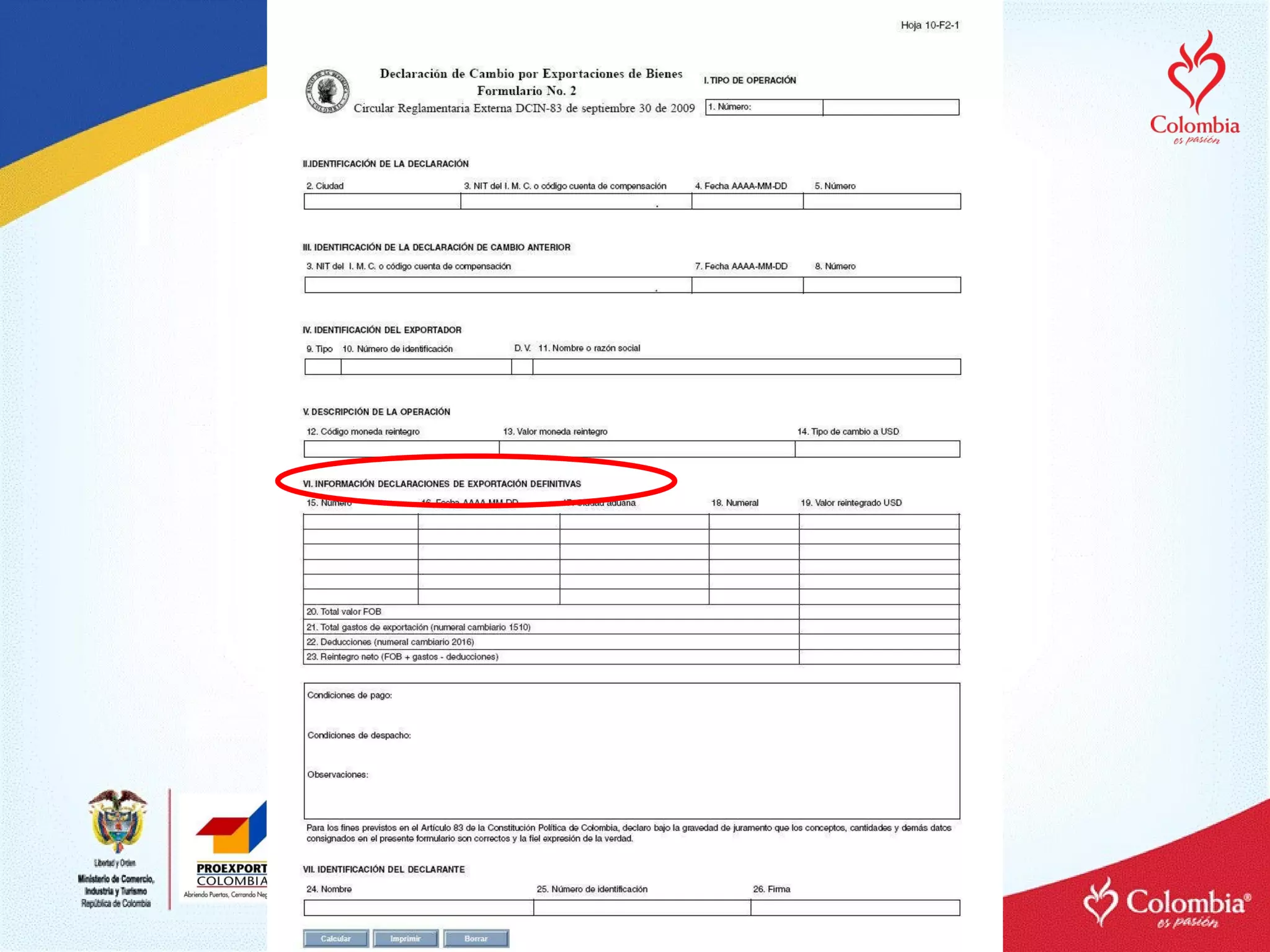

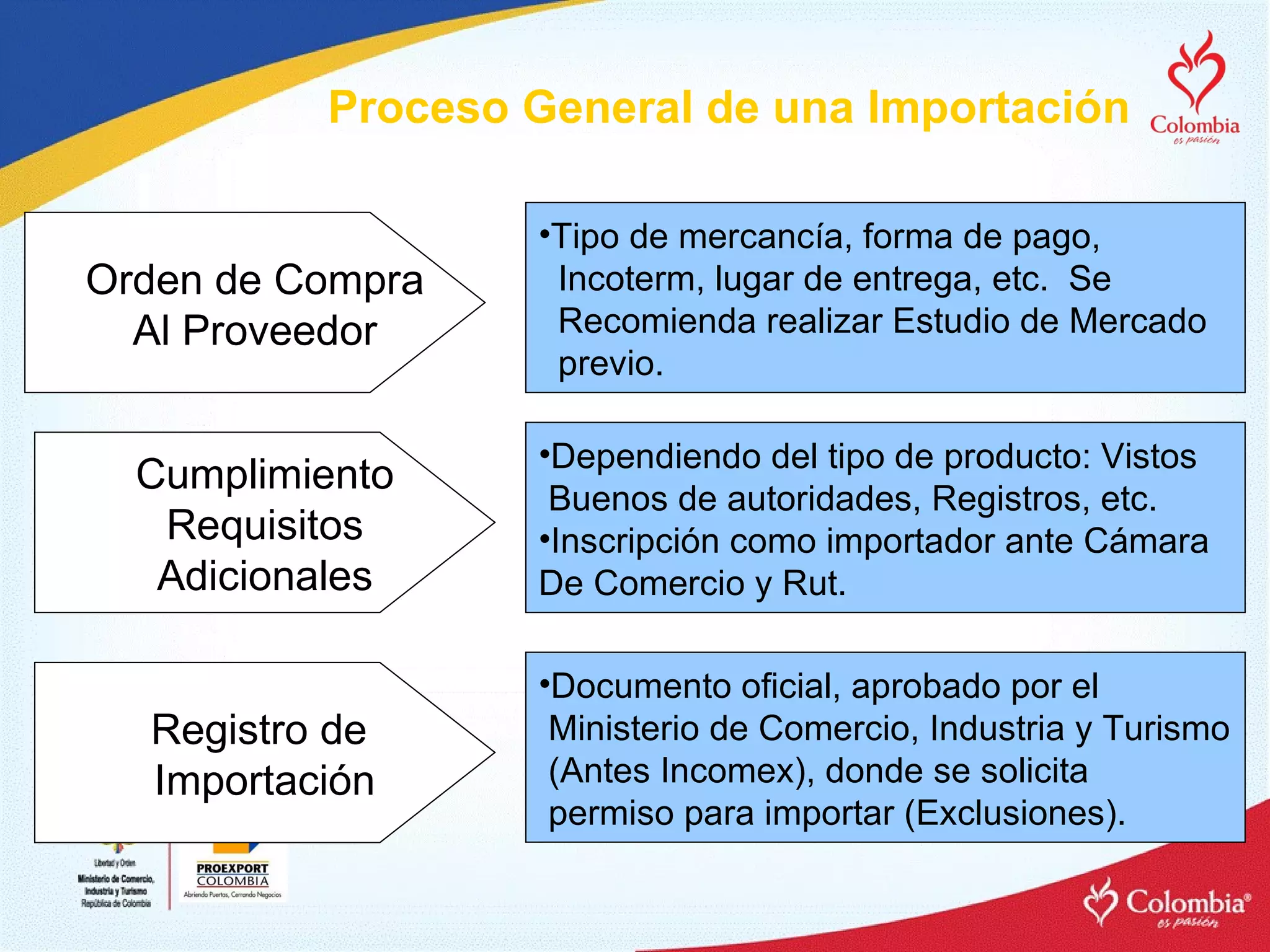

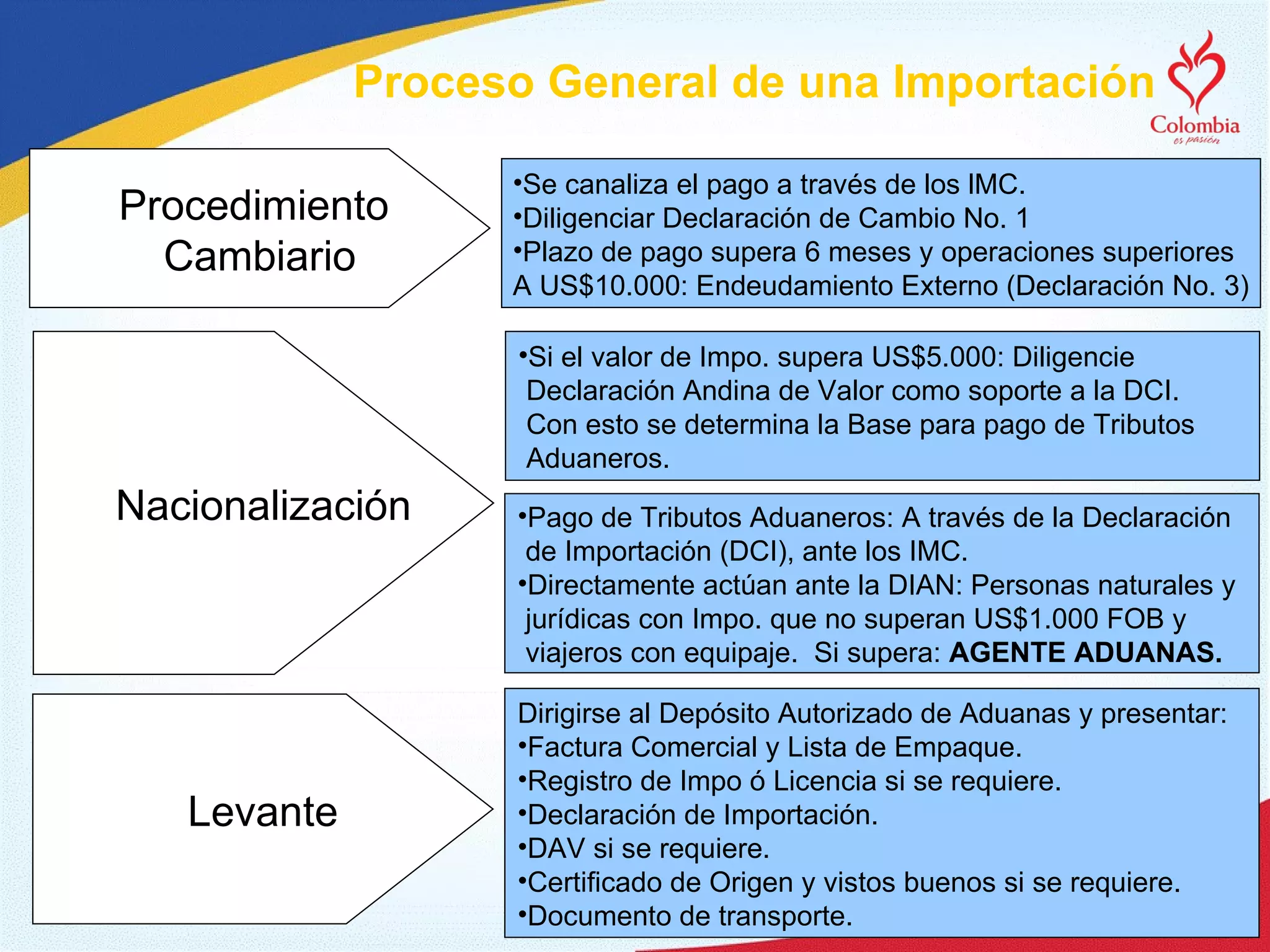

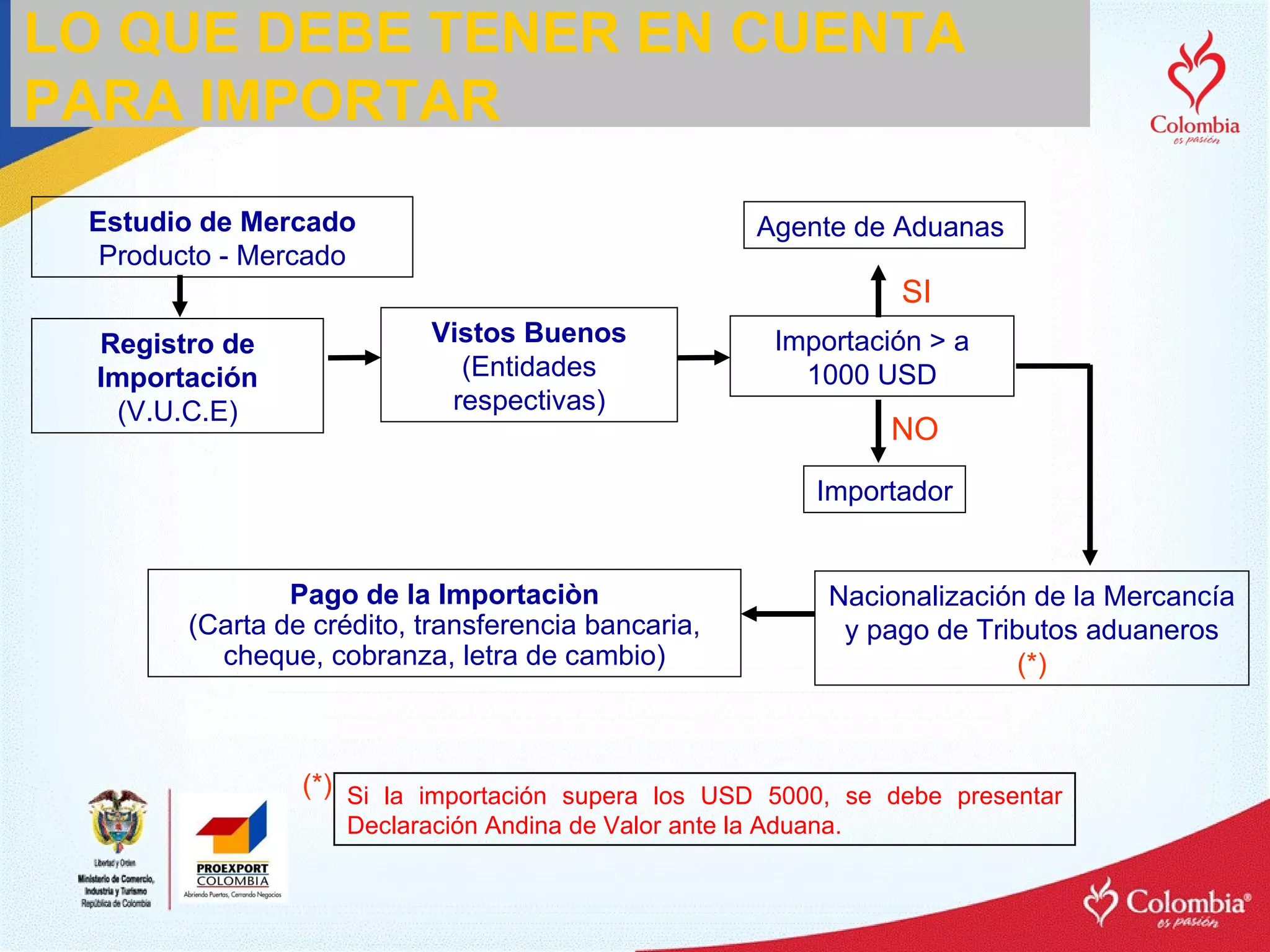

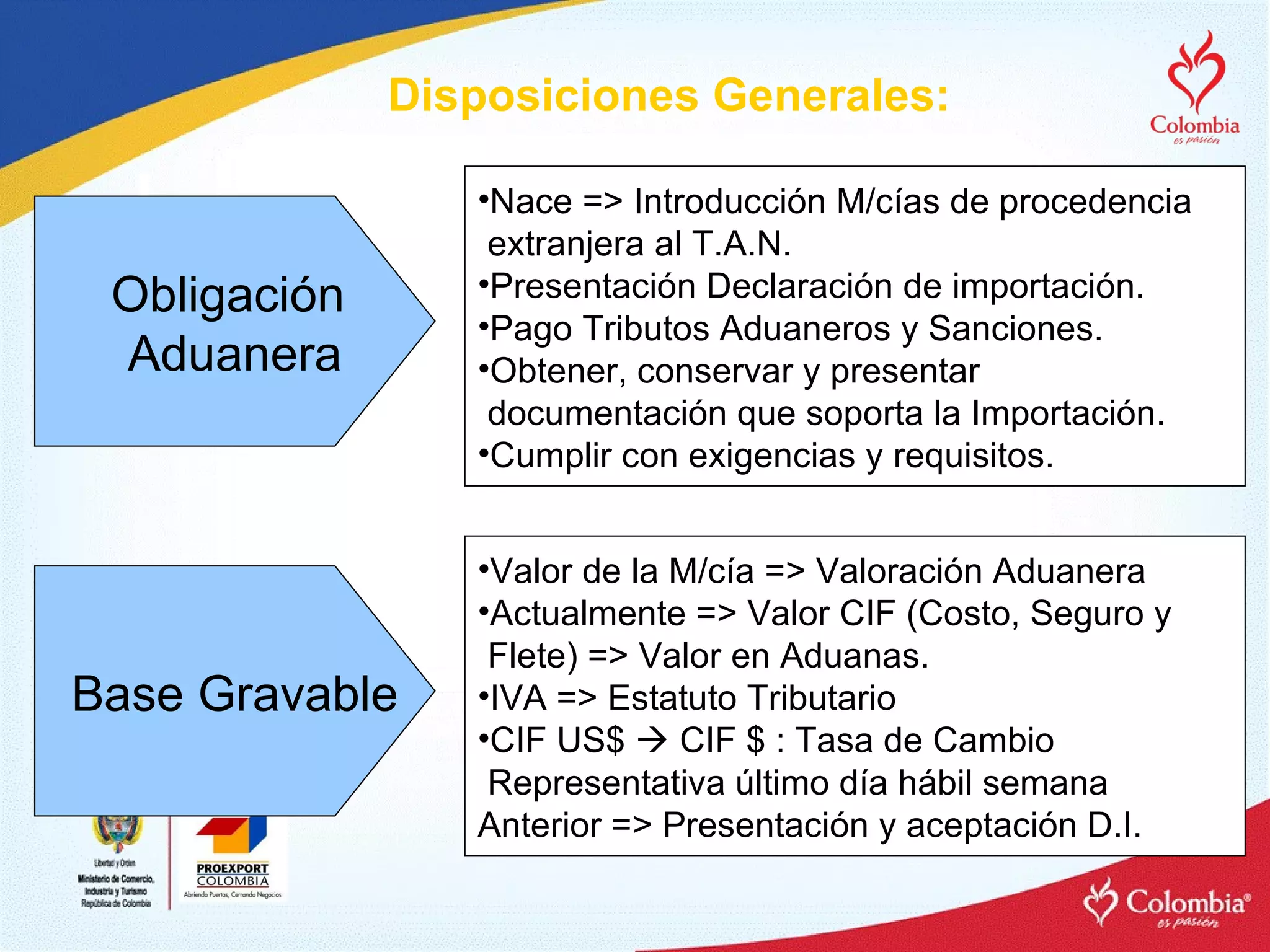

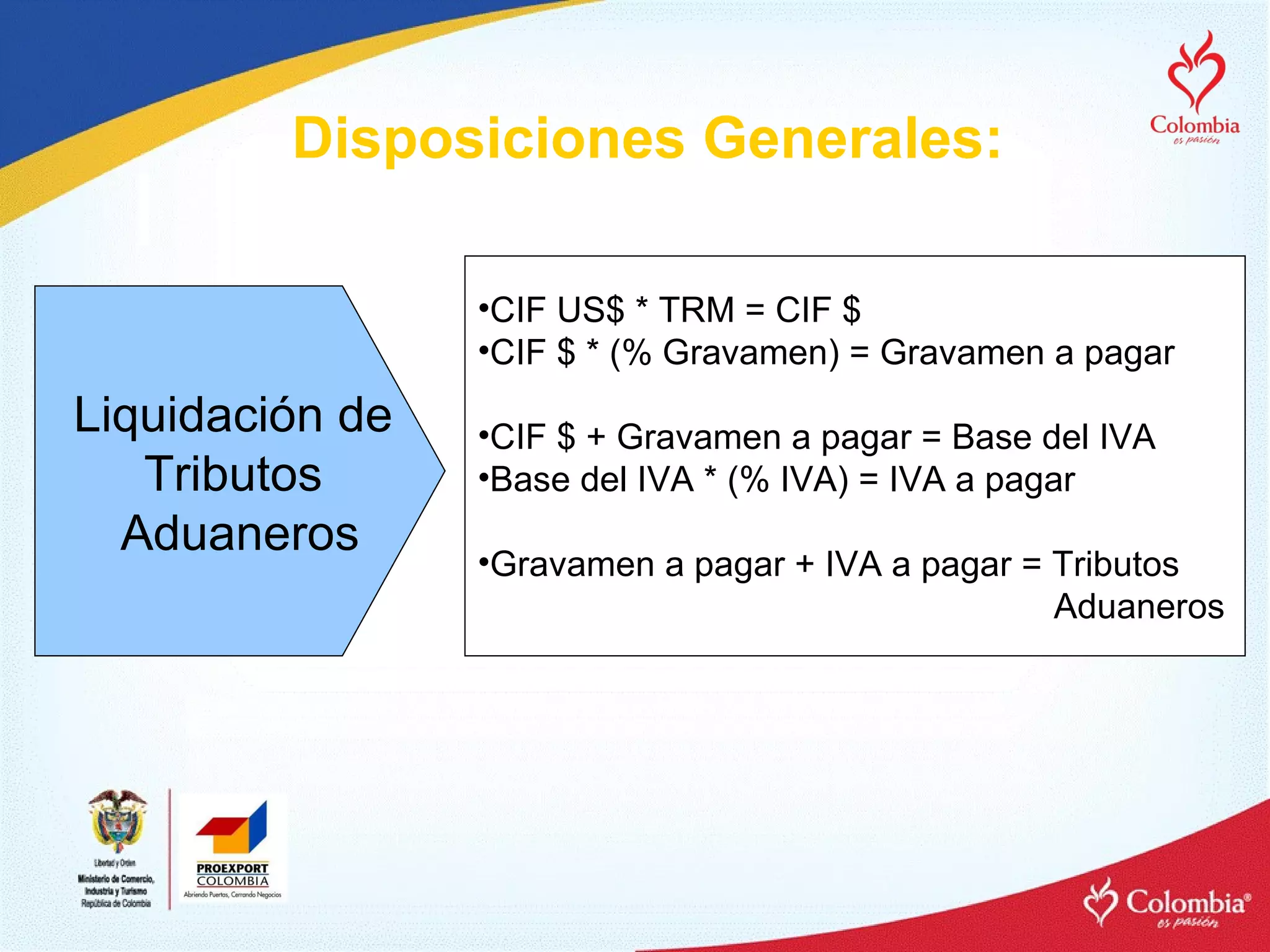

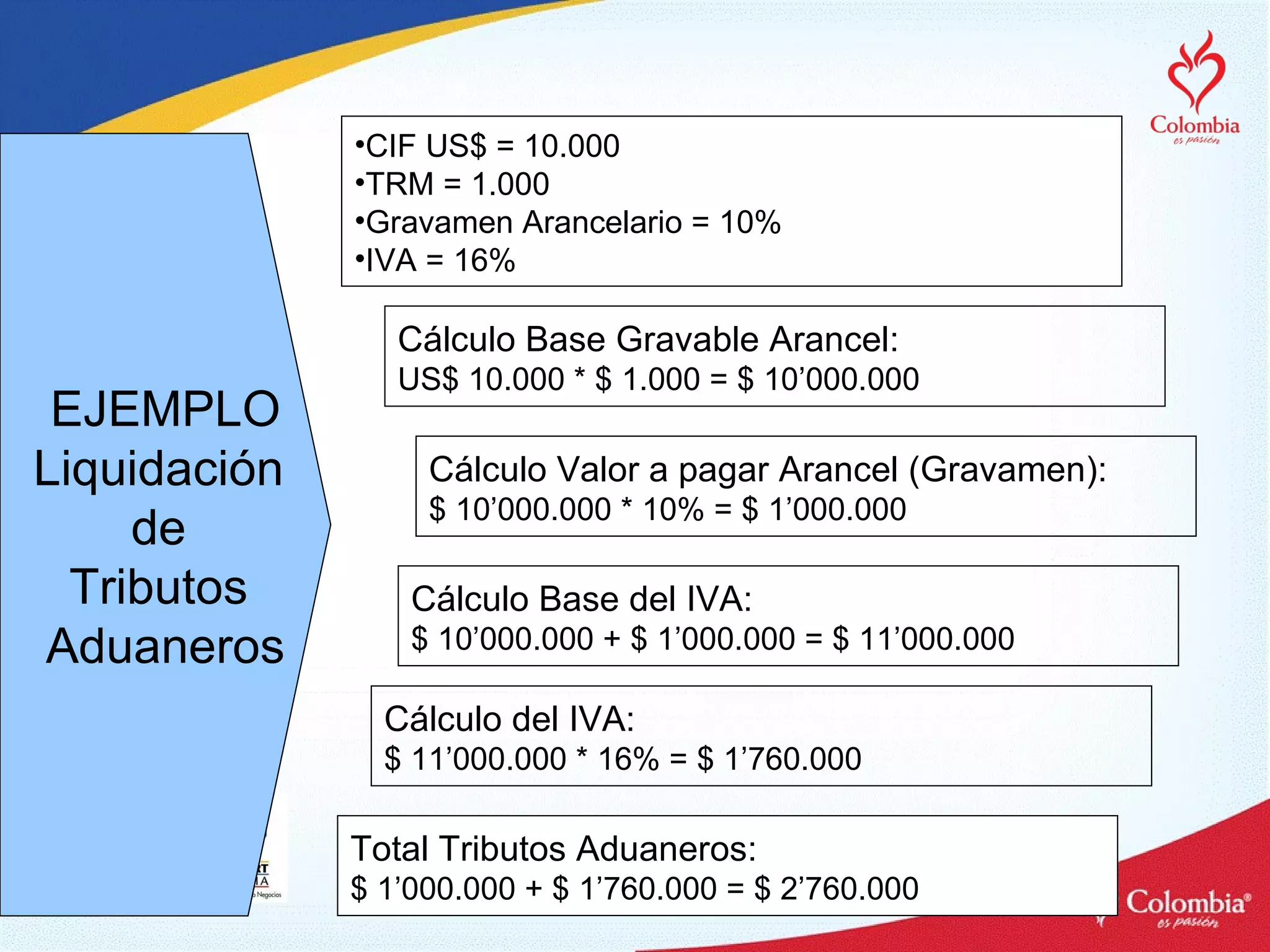

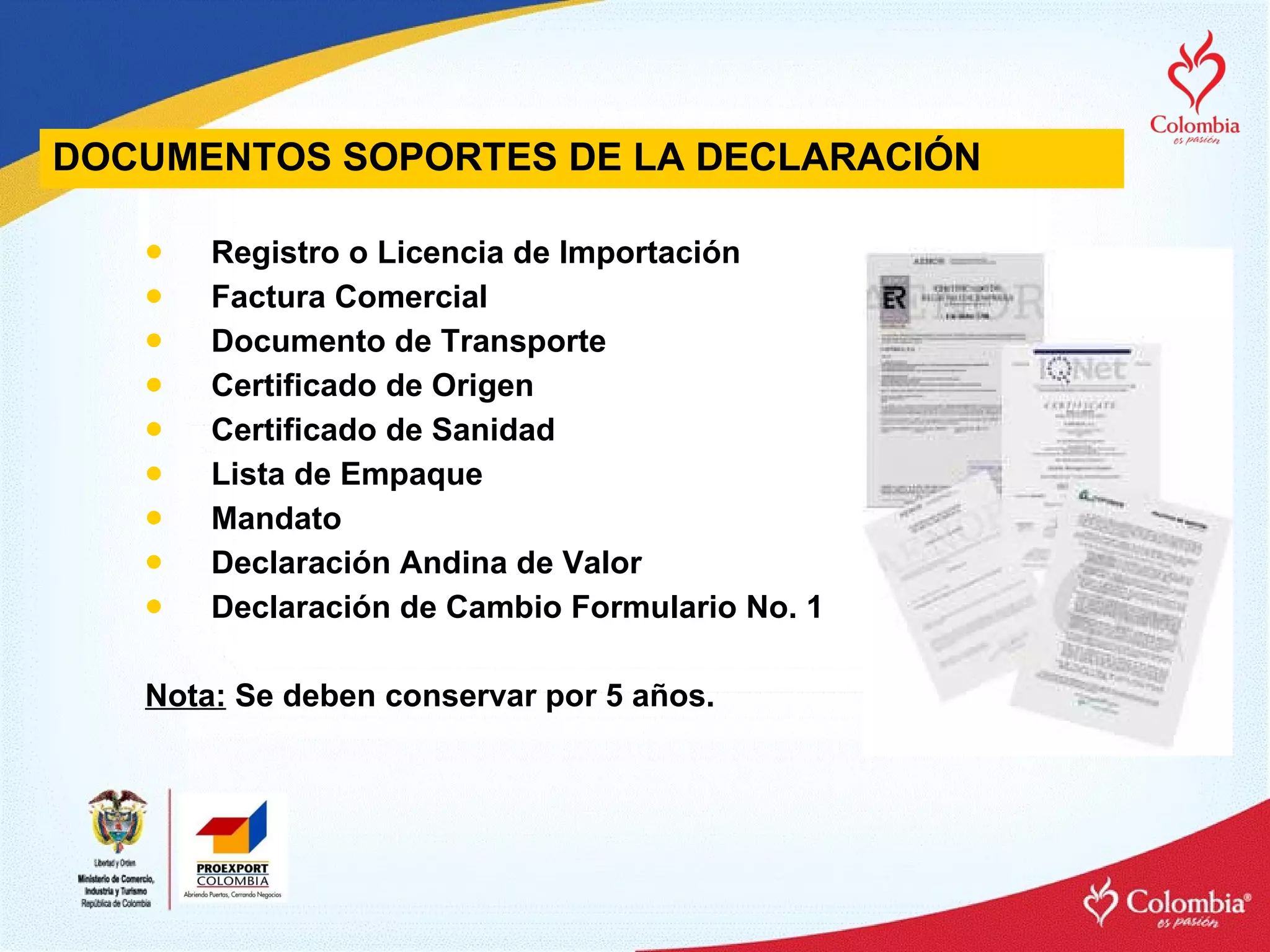

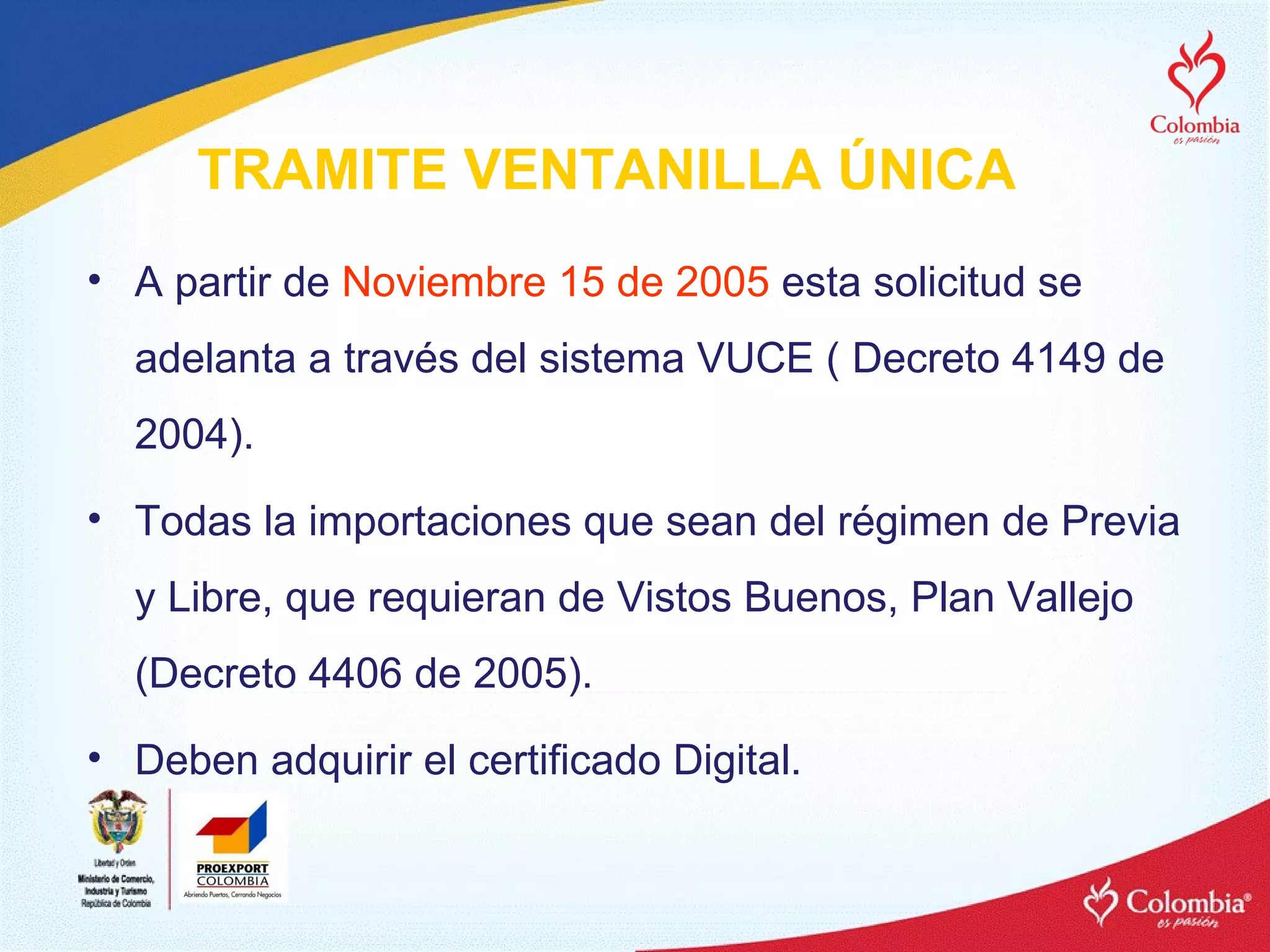

El documento resume los pasos para realizar exportaciones e importaciones exitosas en Colombia, incluyendo registrarse como exportador o importador, obtener certificados y permisos requeridos, tramitar documentos aduaneros, y utilizar un intermediario para el despacho de carga. Explica los beneficios de internacionalizar una empresa y diversificar mercados a través de la exportación.