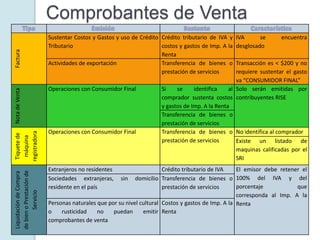

El documento proporciona información sobre comprobantes de venta en Ecuador. Explica que los comprobantes de venta son documentos autorizados por el Servicio de Rentas Internas que acreditan la transferencia de bienes, servicios u otras transacciones gravadas. Los comprobantes de venta válidos incluyen facturas, notas de venta, tiquetes de máquinas registradoras y otros documentos autorizados. También describe los requisitos para la emisión de comprobantes de venta y los plazos de vigencia de las autorizaciones.