Descargado 277 veces

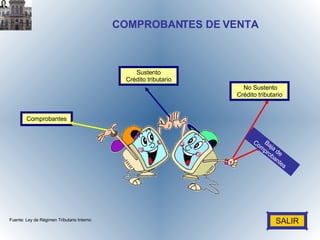

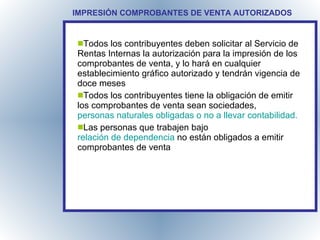

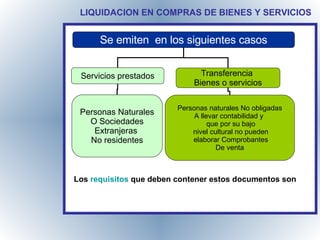

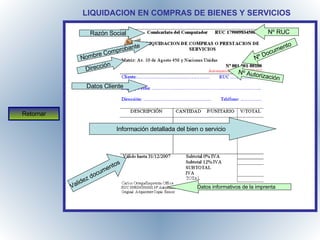

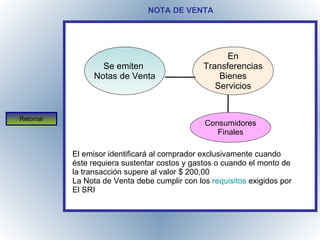

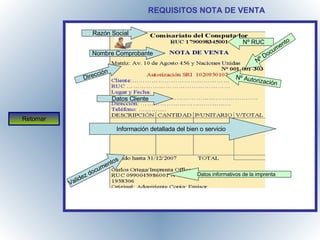

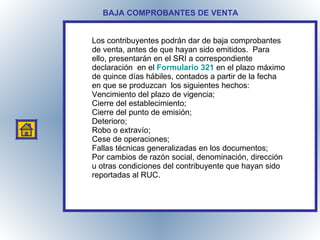

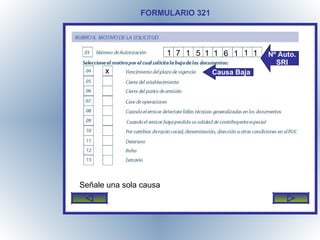

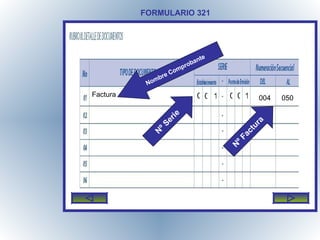

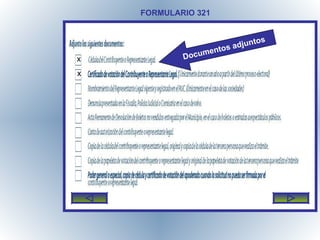

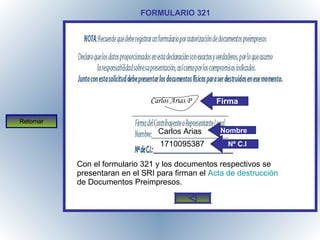

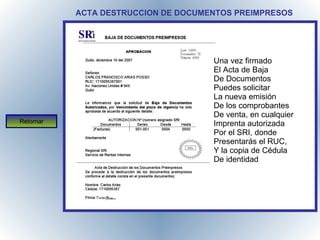

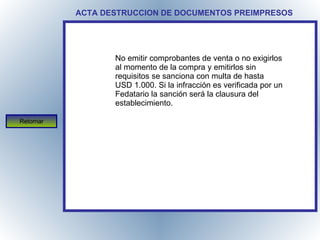

El documento habla sobre los diferentes tipos de comprobantes de venta que existen en Ecuador y sus requisitos legales. Explica que las facturas y liquidaciones de compras sustentan el crédito tributario del IVA, mientras que las notas de venta solo sustentan costos y gastos. También describe el proceso para dar de baja comprobantes de venta, el cual implica llenar un formulario 321 y firmar un acta de destrucción de documentos preimpresos ante el SRI.