Descargar para leer sin conexión

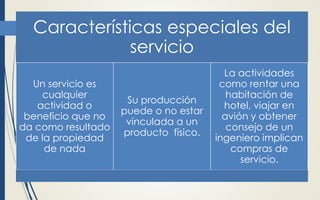

Este documento compara la contabilidad financiera y la contabilidad de costos. Explica que la contabilidad financiera se enfoca en generar informes para partes externas, mientras que la contabilidad de costos provee información interna para la toma de decisiones. También describe las características de las empresas de servicios, incluyendo que ofrecen productos intangibles y tienen objetivos de servicio, sociales y económicos.

![Contabilidad gerencial clase 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadgerencialclase11-110915154207-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)