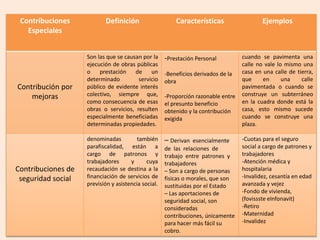

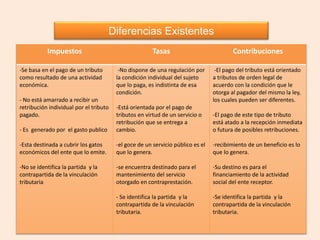

El documento aborda las contribuciones especiales y su relación con obras públicas que benefician a propiedades específicas, así como las contribuciones de seguridad social que financian servicios de previsión y asistencia social. Se explica la diferencia entre impuestos, tasas y contribuciones, destacando que estas últimas son generadas por actividades económicas y están orientadas a retribuciones por servicios públicos. Además, se mencionan las características de cada tipo de contribución, sus vinculaciones tributarias y el destino de los fondos recaudados.