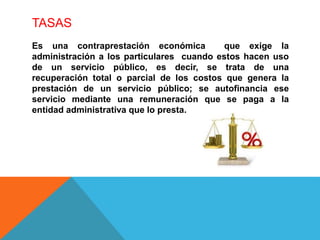

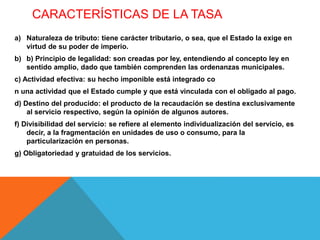

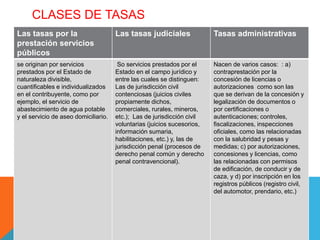

Este documento define las tasas como una contraprestación económica que exige la administración a los particulares cuando hacen uso de un servicio público. Las tasas tienen las siguientes características: tienen naturaleza tributaria, deben ser creadas por ley, su hecho imponible está vinculado a una actividad estatal, y su producto se destina al servicio respectivo. El documento también describe las clases de tasas, incluyendo las tasas por servicios públicos, tasas judiciales y tasas administrativas. Finalmente, contrasta las difer

![[NALL OCR] Los proyectos de la Ley n.° 27806 - Ley de Transparencia y Acceso ...](https://cdn.slidesharecdn.com/ss_thumbnails/nallocrlosproyectosdelaleyn-260202140427-e28cbabf-thumbnail.jpg?width=640&height=640&fit=bounds)