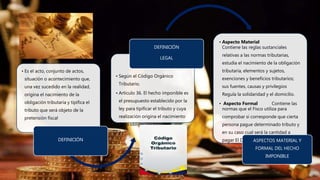

El documento define el hecho imponible como el acto u ocurrencia que genera la obligación tributaria según la ley. Explica que el hecho imponible tiene aspectos materiales y formales. El aspecto material contiene las reglas sustanciales sobre obligaciones tributarias, y el aspecto formal contiene las normas que el fisco usa para determinar quién debe pagar tributos y cuánto. También define exenciones, exoneraciones, base imponible, y responsabilidades por actividades ilícitas relacionadas con tributos.