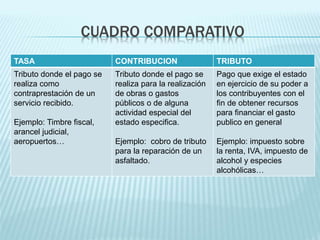

Este documento describe dos tipos principales de contribuciones especiales en Venezuela: la contribución especial sobre plusvalía y la contribución especial por mejoras. La contribución especial sobre plusvalía se cobra cuando el valor de un inmueble aumenta al menos un 25% debido a un cambio de uso, y no puede exceder el 15% de la plusvalía. La contribución especial por mejoras se cobra una sola vez por obras públicas y está limitada al 50% del costo de la obra. Ambas contribuciones se destinan a financiar mejoras específicas realizadas