Descargar como PDF, PPTX

![Utilidad Probable (B)

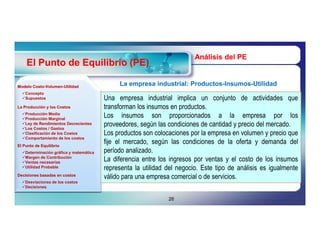

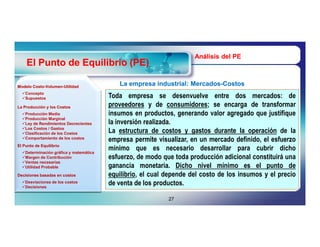

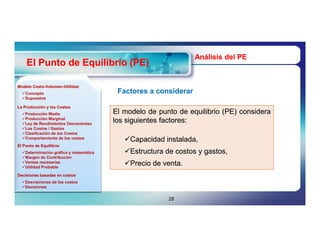

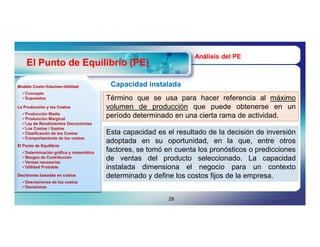

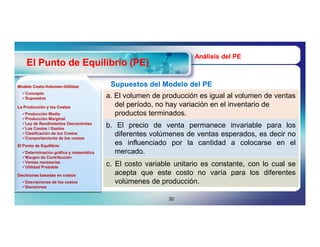

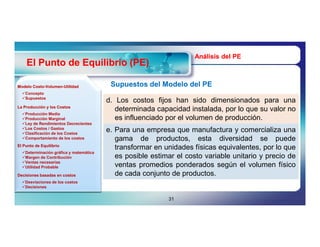

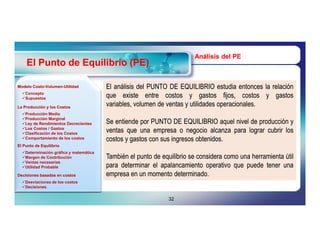

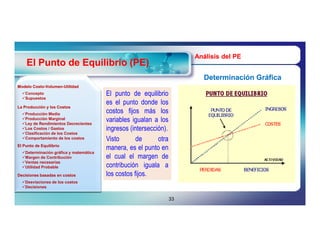

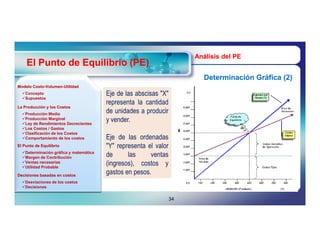

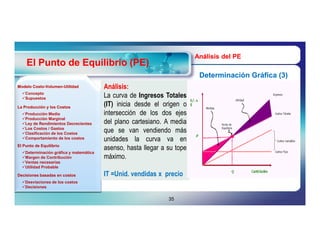

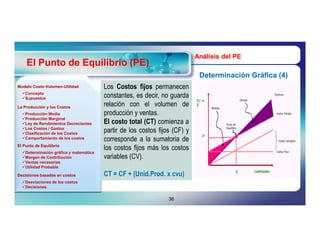

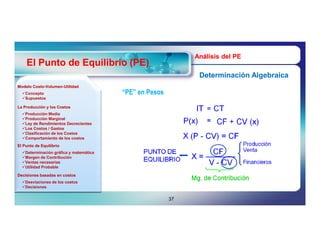

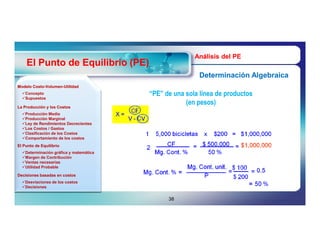

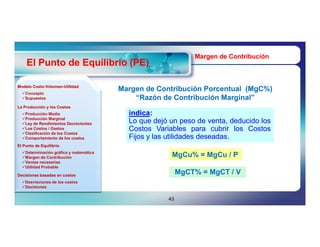

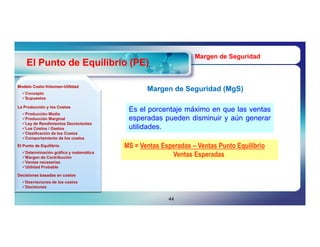

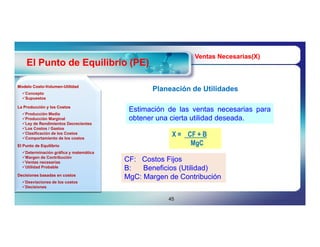

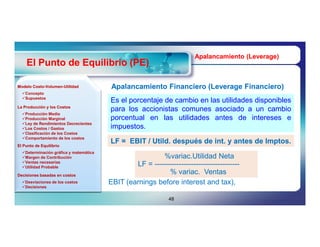

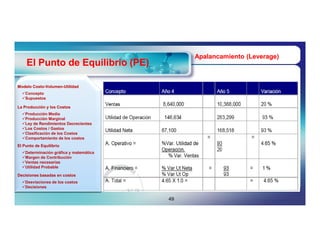

El Punto de Equilibrio (PE)

Modelo Costo-Volumen-Utilidad

Costo-Volumen-

Concepto

Planeación de Utilidades

Supuestos

Estimación de la Utilidad Probable (Beneficio)

dadas ciertas condiciones esperadas.

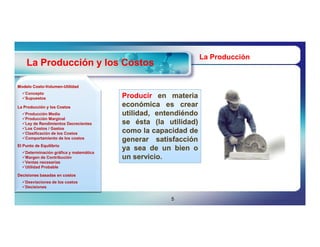

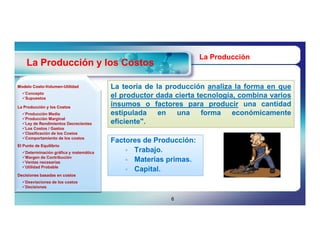

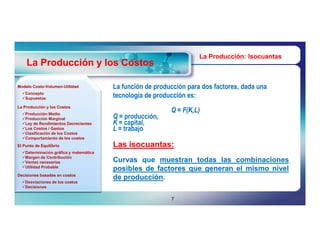

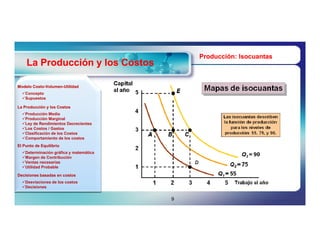

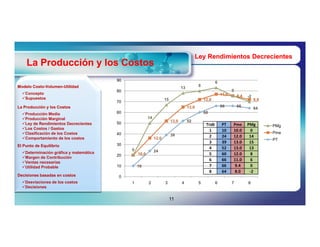

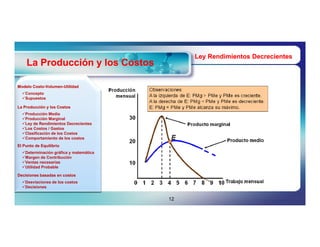

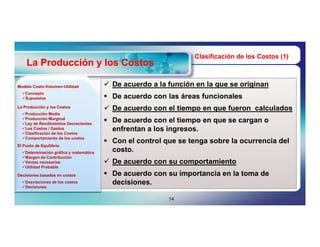

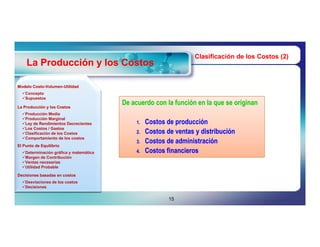

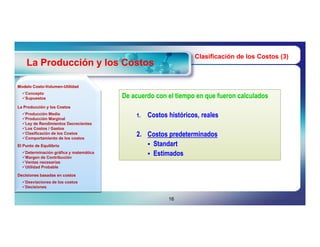

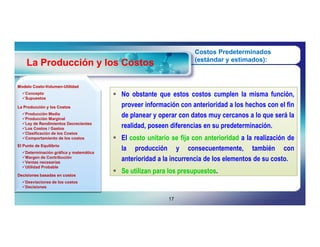

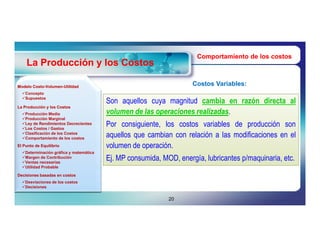

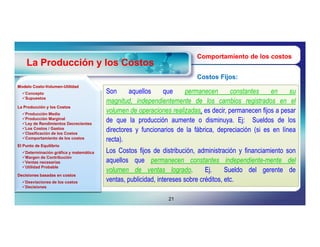

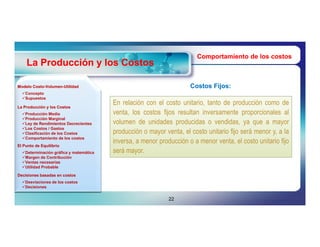

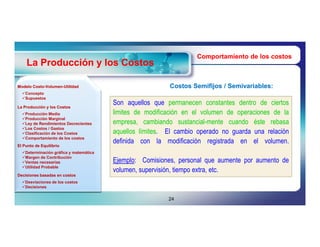

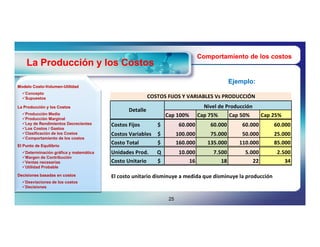

La Producción y los Costos

Producción Media

Producción Marginal

Ley de Rendimientos Decrecientes

Los Costos / Gastos

Clasificación de los Costos

Comportamiento de los costos

B = X – [CF + (b.X)]

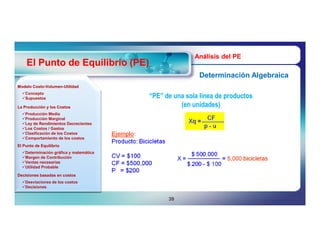

El Punto de Equilibrio

Determinación gráfica y matemática

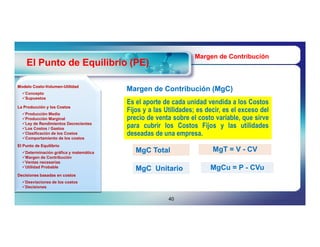

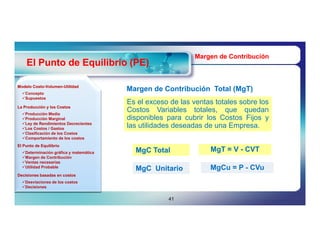

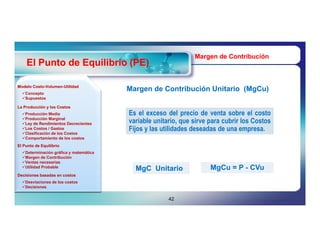

Margen de Contribución

Ventas necesarias X: Ventas

Utilidad Probable CF: Costos Fijos

Decisiones basadas en costos

b: % CV s/Vtas

Desviaciones de los costos

Decisiones

46](https://image.slidesharecdn.com/g09-doc-privaudopt320pptosemprindustr2010ut02-2010-costo-vol-utilid-ptoequilibrioppt-ut02-cvu-ptoeq-2010ut-02cvu-ptoeq-2010-parte1-100405101120-phpapp01/85/Costo-Volumen-Utilidad-1ra-Parte-UT02-46-320.jpg)

El documento describe el modelo de costo-volumen-utilidad (CVU), que permite: 1) Controlar los costos y planificar las utilidades mediante el establecimiento de un esquema operativo para la toma de decisiones sobre costos, producción y precios. 2) Determinar el punto de equilibrio para establecer metas de producción y ventas. 3) Tomar decisiones basadas en los costos y desviaciones de estos.

![Mapa conceptual [Economía II]](https://cdn.slidesharecdn.com/ss_thumbnails/mapaconceptual-resumen-primeraparte-110517191832-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Lect 01 T1 Origen Estado[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lect-01-t1-origenestado1-090814214317-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)