Costos Bancarios - ene_abr2011 - Ecuador

•

0 recomendaciones•988 vistas

El documento analiza y compara los costos y rendimientos de los bancos Guayaquil y Pichincha entre diciembre de 2010 y abril de 2011. El Pichincha tuvo costos financieros y de provisión más bajos pero costos operativos más altos que el Guayaquil. Ambos bancos tuvieron márgenes de utilidad similares, siendo ligeramente mayor para el Pichincha.

Más contenido relacionado

Similar a Costos Bancarios - ene_abr2011 - Ecuador

Similar a Costos Bancarios - ene_abr2011 - Ecuador (20)

Más de Banca y Finanzas / UTPL

Más de Banca y Finanzas / UTPL (20)

Último

Último (20)

Costos Bancarios - ene_abr2011 - Ecuador

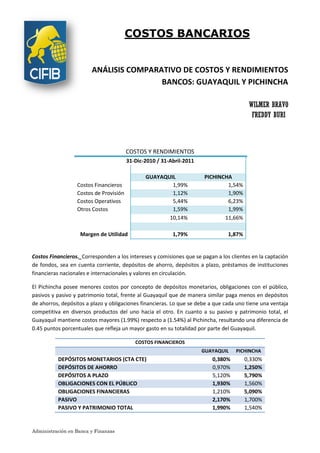

- 1. COSTOS BANCARIOS ANÁLISIS COMPARATIVO DE COSTOS Y RENDIMIENTOS BANCOS: GUAYAQUIL Y PICHINCHA WILMER BRAVO FREDDY BURI COSTOS Y RENDIMIENTOS 31-Dic-2010 / 31-Abril-2011 GUAYAQUIL PICHINCHA Costos Financieros 1,99% 1,54% Costos de Provisión 1,12% 1,90% Costos Operativos 5,44% 6,23% Otros Costos 1,59% 1,99% 10,14% 11,66% Margen de Utilidad 1,79% 1,87% Costos Financieros._Corresponden a los intereses y comisiones que se pagan a los clientes en la captación orresponden de fondos, sea en cuenta corriente, depósitos de ahorro, depósitos a plazo, préstamos de instituciones financieras nacionales e internacionales y valores en circulación. onales El Pichincha posee menores costos por concepto de depósitos monetarios, obligaciones con el público, pasivos y pasivo y patrimonio total, frente al Guayaquil que de manera similar paga menos en depósitos de ahorros, depósitos a plazo y obligaciones financieras Lo que se debe a que cada uno tiene una ventaja financieras. competitiva en diversos productos del uno hacia el otro. En cuanto a su pasivo y patrimonio total, el hacia Guayaquil mantiene costos mayores (1.99%) respecto a (1.54%) al Pichincha, resultando una diferencia de 0.45 puntos porcentuales que refleja un mayor gasto en su totalidad por parte del Guayaquil. COSTOS FINANCIEROS GUAYAQUIL PICHINCHA DEPÓSITOS MONETARIOS ((CTA CTE) 0,380% 0,330% DEPÓSITOS DE AHORRO 0,970% 1,250% DEPÓSITOS A PLAZO 5,120% 5,790% OBLIGACIONES CON EL PÚBLICO 1,930% 1,560% OBLIGACIONES FINANCIERAS 1,210% 5,090% PASIVO 2,170% 1,700% PASIVO Y PATRIMONIO TOTAL 1,990% 1,540% Administración en Banca y Finanzas

- 2. Costos Provisión._ El banco Pichincha, gasta más en provisión de activos totales por su constitución en activos fijos por razones de que posee más sucursales y agencias físicas que su competidor el Guayaquil, pese a que el Guayaquil tiene más puntos Guayaquil, de conexión hacia la institución (banco del barrio) pero sus valores no representan una comparación en sus activos ya que la infraestructura física cuesta mucho más que una caja electrónica. También el pichincha provisiona más en inversiones y pichincha cartera por su actividad comercial hacia el exterior y la colocación. Por otro lado el Guayaquil provisiona más en cuentas por cobrar, bienes adjudicados y otros activos, razón de que tiene mayor cantidad de bienes embarga embargados y éstos deben estar colateralizados. COSTOS DE PROVISIÓN GUAYAQUIL PICHINCHA PROVISIÓN DE INVERSIONES 0,00% 2,44% PROVISIÓN DE CARTERA 1,55% 2,15% PROVISIÓN CUENTAS POR COBRAR 5,19% 4,74% PROVISIÓN BIENES ADJUDICADOS 13,64% 3,23% PROVISIÓN OTROS ACTIVOS 3,11% 1,78% PROVISIÓN ACTIVOS TOTALES 1,12% 1,90% Costos Operativos._El Banco Pichincha cobra mayores tasas de interés al público con respecto al El Guayaquil, por ello existe una diferencia significativa de 0.45 puntos porcentuales. Entre al algunas de las razones mencionamos: competencia, operatividad interna relacionados con las actividades de intermediación y prestación de servicios financieros (salarios administrativos y de personal, cortes de estado de cuentas, cheques, emisión de tarjetas débito y crédito, cuentas de ahorro y libretas), número de agencias vs puntos bancarios y la cantidad de clientes. Por tanto a mayor necesidad de cobertura y atención, sus costos serán más altos y cobrarían mayores tasas para cubrir estos gastos completame completamente necesarios. Tal y como se puede apreciar en la tabla. Los costos del pichincha por operatividad, superan a los del Guayaquil, lo que nos indica que existen mayores gastos por cuestiones de salarios, que pueden deberse a que el banco Pichincha posee más sucursales y por esto más empleados que atiendan la normal ejecución de actividades de la institución. COSTOS OPERATIVOS GUAYAQUIL PICHINCHA COSTO DEL PERSONAL 1,86% 1,68% COSTO DE ADMINISTRACIÓN 3,58% 4,56% Otros Costos._Durante los 4 primeros meses del Guayaquil, ha incurrido en mayores costos por pérdidas Durante no operacionales con 1.25% frente a 1.11% del Pichincha, estos se debieron a las pérdidas por depreciación de acciones, tipo de cambio, fluctuaciones imprevistas de mercado, entre otros. Lo c cual se resume que el Pichincha concluyó con mayores pérdidas por su gran peso en costos financieros. OTROS COSTOS GUAYAQUIL PICHINCHA OTROS COSTOS NO OPERACIONALES 1,25% 1,11% COSTOS POR PERDIDAS FINANCIERAS 0,34% 0,88% Administración en Banca y Finanzas

- 3. Margen de Utilidad._ En el primer cuatrimestre del año 2011, el Pichincha ha obtenido un porcentaje de utilidad del 1.87%, frente al 1.79% del Banco de Guayaquil. Que en términos monetarios, representan 36’955.688,91 y 16’465.895,84 respectivamente. Así que es el Banco Pichincha quien ha tenido Pichincha un mejor desempeño durante este transcurso de tiempo. IDENTIFICACIÓN DE ACTIVIDADES DE LOS DEPÓSITOS A PLAZO ACTIVIDADES DEPÓSITOS A PLAZO GUAYAQUIL PICHINCHA Formulación, revisión y autorización de las x x pólizas Archivar en numeración progresiva con el objeto de poder localizarla con mayor x x facilidad la póliza realizada Sumar los cargos y abonos que reciben las cuentas en los registros de las pólizas x x Tabular el registro de pólizas efectuadas x x Anexar los comprobantes que respalden la operación efectuada y que justifiquen las cantidades de cargo o de crédito a las x x cuentas correspondientes. Hacer constar en la parte inferior de la póliza las firmas de las personas que intervinieron en la elaboración de ella, en su x x revisión y la de quien autorizo la operación. Observarse las reglas generales para llevarse a cabo la cooperación por medio de un asiento de contrapartida, en el caso de x x que existan errores de registro en la póliza Comprobar las opera operaciones realizadas en los depósitos a plazo x x Administración en Banca y Finanzas