Boletín de Coyuntura Económica octubre 2010

•

0 recomendaciones•298 vistas

El documento resume la situación económica internacional y nacional. A nivel internacional, la recuperación continúa pero se espera una moderación del crecimiento en economías avanzadas. La OCDE prevé un crecimiento del 1-1.4% en el G7 en la segunda mitad del año. En España, el PIB creció un 0.2% en el segundo trimestre, impulsado por el consumo privado. El paro sigue aumentando y supera los 4 millones. La inflación bajó al 1.8% en agosto.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (7)

Similar a Boletín de Coyuntura Económica octubre 2010

Similar a Boletín de Coyuntura Económica octubre 2010 (20)

Más de Cámara de Comercio, Industria y Servicios de Madrid

Más de Cámara de Comercio, Industria y Servicios de Madrid (20)

Último

Último (20)

Boletín de Coyuntura Económica octubre 2010

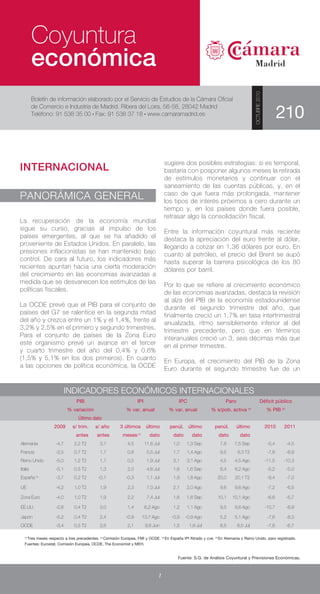

- 1. INTERNACIONAL PANORÁMICA GENERAL La recuperación de la economía mundial sigue su curso, gracias al impulso de los países emergentes, al que se ha añadido el proveniente de Estados Unidos. En paralelo, las presiones inflacionistas se han mantenido bajo control. De cara al futuro, los indicadores más recientes apuntan hacia una cierta moderación del crecimiento en las economías avanzadas a medida que se desvanecen los estímulos de las políticas fiscales. La OCDE prevé que el PIB para el conjunto de países del G7 se ralentice en la segunda mitad del año y crezca entre un 1% y el 1,4%, frente al 3,2% y 2,5% en el primero y segundo trimestres. Para el conjunto de países de la Zona Euro este organismo prevé un avance en el tercer y cuarto trimestre del año del 0,4% y 0,6% (1,5% y 5,1% en los dos primeros). En cuanto a las opciones de política económica, la OCDE sugiere dos posibles estrategias: si es temporal, bastaría con posponer algunos meses la retirada de estímulos monetarios y continuar con el saneamiento de las cuentas públicas, y, en el caso de que fuera más prolongada, mantener los tipos de interés próximos a cero durante un tiempo y, en los países donde fuera posible, retrasar algo la consolidación fiscal. Entre la información coyuntural más reciente destaca la apreciación del euro frente al dólar, llegando a cotizar en 1,36 dólares por euro. En cuanto al petróleo, el precio del Brent se aupó hasta superar la barrera psicológica de los 80 dólares por barril. Por lo que se refiere al crecimiento económico de las economías avanzadas, destaca la revisión al alza del PIB de la economía estadounidense durante el segundo trimestre del año, que finalmente creció un 1,7% en tasa intertrimestral anualizada, ritmo sensiblemente inferior al del trimestre precedente, pero que en términos interanuales creció un 3, seis décimas más que en el primer trimestre. En Europa, el crecimiento del PIB de la Zona Euro durante el segundo trimestre fue de un 1 económica Coyuntura Boletín de información elaborado por el Servicio de Estudios de la Cámara Oficial de Comercio e Industria de Madrid. Ribera del Loira, 56-58, 28042 Madrid Teléfono: 91 538 35 00 • Fax: 91 538 37 18 • www.camaramadrid.es 210 OCTUBRE2010 INDICADORES ECONÓMICOS INTERNACIONALES PIB IPI IPC Paro Déficit público % variación % var. anual % var. anual % s/pob. activa (4) % PIB (2) Último dato 2009 s/ trim. s/ año 3 últimos último penúl. último penúl. último 2010 2011 antes antes meses (1) dato dato dato dato dato Alemania -4,7 2,2 T2 3,7 4,5 11,6 Jul 1,0 1,3 Sep 7,6 7,5 Sep -5,4 -4,5 Francia -2,5 0,7 T2 1,7 0,8 5,5 Jul 1,7 1,4 Ago 9,5 9,3 T2 -7,8 -6,9 Reino Unido -5,0 1,2 T2 1,7 0,5 1,9 Jul 3,1 3,1 Ago 4,5 4,5 Ago -11,5 -10,3 Italia -5,1 0,5 T2 1,3 2,0 4,6 Jul 1,6 1,6 Sep 8,4 8,2 Ago -5,2 -5,0 España (3) -3,7 0,2 T2 -0,1 -0,3 1,1 Jul 1,9 1,8 Ago 20,0 20,1 T2 -9,4 -7,0 UE -4,2 1,0 T2 1,9 2,3 7,0 Jul 2,1 2,0 Ago 9,6 9,6 Ago -7,2 -6,5 Zona Euro -4,0 1,0 T2 1,9 2,2 7,4 Jul 1,6 1,8 Sep 10,1 10,1 Ago -6,6 -5,7 EE.UU. -2,6 0,4 T2 3,0 1,4 6,2 Ago 1,2 1,1 Ago 9,5 9,6 Ago -10,7 -8,9 Japón -5,2 0,4 T2 2,4 -0,9 13,7 Ago -0,9 -0,9 Ago 5,2 5,1 Ago -7,6 -8,3 OCDE -3,4 0,5 T2 2,6 2,1 9,6 Jun 1,5 1,6 Jul 8,5 8,5 Jul -7,8 -6,7 (1) Tres meses respecto a tres precedentes. (2) Comisión Europea, FMI y OCDE. (3) En España IPI flitrado y cve. (4) En Alemania y Reino Unido, paro registrado. Fuentes: Eurostat, Comisión Europea, ocde, The Economist y MEH. Fuente: S.G. de Análisis Coyuntural y Previsiones Económicas.

- 2. Coyuntura económica 1%, en tasa intertrimestral no anualizada, tras el 0,3% del periodo previo, situando la variación interanual en el 1,9%. El resultado obedece a la aceleración del consumo privado y a la recuperación de la formación bruta de capital fijo, que deja atrás dos años de continuados retrocesos. Todavía en Europa, aunque fuera del ámbito de la moneda única, la economía del Reino Unido anotó un avance del 1,2%, en tasa intertrimestral no anualizada. En términos interanuales, el alza fue del 1,7%, positiva por primera vez después de siete trimestres de retrocesos. Por su parte, en Japón, la economía creció un 0,4%, en tasa intertrimestral sin anualizar, y avanzó un 2,4% en términos interanuales. NACIONAL PANORÁMICA GENERAL La economía española creció dos décimas durante el segundo trimestre del año, una décima más que en el primero, según la Contabilidad Nacional Trimestral, que elabora el INE. Comparado con el mismo trimestre del año anterior, la tasa fue de -0,1%, un punto y dos décimas mejor que el periodo precedente. La tímida mejora de la economía española en el segundo trimestre del año fue consecuencia del perfil menos contractivo de la demanda interna, que restó sólo medio punto, mientras que la demanda exterior contribuyó en cuatro décimas. Tanto el consumo privado como la inversión en equipo contribuyeron al menor debilitamiento de la demanda interna. En efecto, el consumo privado experimentó un avance del 2%, interrumpiendo así la senda recesiva iniciada a mediados de 2008. Por su parte, el consumo público repuntó hasta el 0,4%, tras la caída del trimestre precedente. En lo relativo a la inversión, la formación bruta de capital fijo entró en terreno positivo (8,7%), después de siete trimestres de descensos consecutivos, mientras que la inversión en construcción prolongó un trimestre más su atonía. La mejora en el comportamiento de la demanda interna vino acompañada de una ralentización de la contribución de la demanda externa, que se redujo en más de un punto, hasta situarse en cuatro décimas. Dicha evolución fue resultado de una aceleración de las exportaciones que no pudo contrarrestar el mayor impulso de las importaciones. Atendiendo a la evolución de la economía desde la perspectiva de las ramas productivas, la mejoría se aprecia con mayor claridad en la industria y en los servicios, cuyos valores añadidos brutos (VAB) crecieron el 2,2% y el 0,4% en tasa interanual, respectivamente. De cara al futuro más inmediato, las perspectivas para la segunda mitad del año apuntan a una recuperación lenta y paulatina, lastrada por un menor dinamismo del consumo privado 2 PRODUCTO INTERIOR BRUTO Fuente: INE. Tasas de variación interanual España UEM-16 UE-27 6,0 4,0 2,0 0,0 -2,0 -4,0 -6,0 2010200920082007200620052004 Volumen encadenado referencia 2000

- 3. nº 210 y del consumo público, pero con un mayor protagonismo del sector exterior. INFLACIÓN El Índice de Precios de Consumo moderó en agosto su aumento interanual en una décima, situándose en el 1,8%, según cifras del INE. La rebaja de la inflación en agosto se produce tras el repunte de julio y de la subida del IVA. El descenso obedece fundamentalmente al menor avance de los precios de los productos energéticos, resultado del contraste entre el ligero descenso de agosto de este año y el repunte de hace exactamente un año, compensado en parte por la evolución alcista del resto de los grandes componentes, hasta el punto de que la inflación subyacente aumentó dos décimas, hasta el 1%. Con agosto ya son diez los meses en los que el indicador de precios se mantuvo en tasas positivas, después de una racha de ocho meses consecutivos de caídas, y lo que es más importante, la inflación subyacente vuelve a niveles que pueden considerarse más normales. También, destacar que el IPC armonizado coincide en el 1,8%, una décima menos que el mes anterior, pero dos décimas por encima del promedio de la Zona Euro, por lo que el diferencial se mantiene en un intervalo muy estrecho desde comienzos de año. Por último, señalar que el indicador adelantado del IPC armonizado español sitúa su tasa anual en el 2,0% en el mes de septiembre, lo que representa un repunte de dos décimas. MERCADO LABORAL El paro registrado volvió a subir en septiembre, superando la barrera psicológica de los cuatro millones de parados, según datos del Servicio Público de Empleo Estatal. Al finalizar el mes de septiembre, el número de desempleados se ha incrementado en 48.102 personas en relación con el mes anterior. De esta forma, el paro registrado se ha situado en 4.017.763. En comparación con septiembre de 2009, el paro se ha incrementado en 308.316 personas, un 8,31%. Otro aspecto del mercado de trabajo, el de las afiliaciones, muestra una tendencia coincidente. Los datos de la Tesorería General de la Seguridad Social reflejan que la cifra media de afiliados en situación de alta laboral en el sistema de la Seguridad Social se redujo en 44.985 personas en septiembre, dejando el total de afiliados en 17.671.480. En comparación con el mismo mes del año anterior, se constata una pérdida de 263.615 afiliados a lo largo de los últimos doce meses, el -1,5%. 3 EVOLUCIÓN ANUAL DEL IPC Índice general y subyacete Fuente: INE. 2,5 2,0 1,5 1,0 0,5 0,0 -0,5 -1,0 -1,5 -2,0 2009Enero Febrero Febrero Marzo Marzo Abril Abril Mayo Mayo Junio -0,1 -0,2 -0,9 -1,0 -1,0 -1,4 -0,8 -0,7 0,2 0,2 0,2 0,2 0,4 0,8 1,0 0,3 1,0 1,4 1,5 1,5 1,8 1,9 1,8 0,8 0,9 0,1 -0,1 0,1 0,4 0,6 0,80,9 1,31,3 1,6 2,0 0,8 0,7 0,1 0,1 Junio Julio Julio Agosto Agosto Septiembre General Subyacente Octubre Noviembre Diciembre 2010Enero

- 4. Coyuntura económica ACTIVIDAD INDUSTRIAL La actividad de la industria española, medida por el Índice de Producción Industrial que elabora el INE, registró en julio una contracción del 1,6%, pero que al corregir los efectos del calendario laboral se sitúa en el 0,5% positivo. De todos modos, el dato supone una desaceleración de más de dos puntos y medio en relación con el mes anterior, si bien la comparación se realiza con un mes, junio, cuyos datos podrían estar reflejando una anticipación en las decisiones de gasto de los agentes como consecuencia del aumento de IVA. En el conjunto de los siete primeros meses del año, el IPI aumentó un 1,4%. Atendiendo a la clasificación según el destino económico de los bienes, los principales grupos presentaron descensos en julio, a excepción de la energía, que creció el 5,7%. COMERCIO EXTERIOR Los datos del comercio exterior de España hasta finales de julio ponen de manifiesto un elevado dinamismo de los intercambios comerciales. En efecto, las exportaciones españolas de mercancías aumentaron un 15,8% hasta finales de julio, en tanto que las importaciones se han incrementado un 14,8%, según el Departamento de Aduanas. Como resultado de la evolución de ambos flujos, el déficit comercial aumentó un 11,5%, hasta los 30.531,7 millones de euros y la tasa de cobertura se situó en el 77,7%, porcentaje superior en 0,7 puntos al de idéntico periodo del año anterior. El análisis sectorial desvela que todos los sectores exportadores han registrado avances, destacando el aumento de un 52,9% en las materias primas, seguido de semimanufacturas no químicas y productos químicos con incrementos del 23,4% y 22,4% respectivamente. Las ventas de bienes de equipo, principal sector exportador, aumentaron un 13,3%, y las de automóviles un 10,3%. Por lo que se refiere a las importaciones, asimismo se han observado avances interanuales para todos los sectores. Las importaciones de productos energéticos se han incrementado un 30,9%, las de productos químicos un 12,9% y las de bienes de equipo un 8,5%. En cambio, las importaciones del sector automóvil apenas crecieron un 0,3%. Atendiendo al destino geográfico de nuestras exportaciones, las dirigidas a la Unión Europea acapararon el 68,1% del total y aumentaron un 13,6%; en tanto que las ventas a destinos extracomunitarios experimentaron un mayor dinamismo, al crecer un 20,7%. En cuanto a las importaciones, las procedentes de la Unión Europea suponen el 55,6% del total y aumentan un 9,3%, mientras que las procedentes de otros ámbitos crecieron un 22,5%. SECTOR PÚBLICO El Estado registró hasta el mes de agosto un déficit de 34.849 millones de euros en términos de contabilidad nacional, lo que equivale a un 4 Déficit (-) o Superávit (+) de caja Fuente: Intervención General de la Administración del Estado. Cifras acumuladas en millones de euros 201020092008 -90.000 -60.000 -30.000 30.000 0 60.000 E F M S O N DMA AJ J

- 5. nº 210 3,3% del PIB, según datos de la Intervención General de la Administración del Estado. El resultado es inferior en un 42,2% al registrado en idéntico periodo acumulado del año pasado, gracias a una aceleración de la reducción del gasto combinada con la mejora de los ingresos. En términos de caja, el déficit asciende a 37.054 millones de euros, casi la mitad que en 2009. Los ingresos aumentaron un 10,1%, gracias al dinamismo de la recaudación impositiva, que aumentó un 13,8. Entre las principales figuras tributarias destaca el aumento de un 5,7% en la recaudación por IRPF y, sobre todo, el avance de un 66,2% en los ingresos por IVA, debido a cambios normativos y de calendario y a la reactivación del consumo y las importaciones. También aumentan en un 4,5% los ingresos por Impuestos Especiales. Por el contrario, el Impuesto de Sociedades experimenta una caída del 23,5. En lo que se refiere a los pagos, en conjunto cayeron un 4,6%, apreciándose recortes en todos los capítulos, a excepción de los gastos financieros, que aumentan un 10,1% por el mayor volumen de deuda en circulación. TURISMO Cerca de 7 millones de turistas visitaron España el pasado mes de agosto, un 4% más que durante el mismo mes de 2009, lo que supone la mayor subida en ese mes desde 2006, según la Encuesta de Movimientos Turísticos en Fronteras (FRONTUR), que elabora el Instituto de Estudios Turísticos. Se trata, además, del cuarto aumento consecutivo en la llegada de visitantes. Con los datos del mes de agosto ya son más de 37 millones de turistas los llegados a España en lo que va de año, cifra un 0,4% superior a la alcanzada en idéntico periodo del año anterior. El gasto total realizado por los turistas internacionales en agosto alcanzó los 6.800 millones de euros, según la Encuesta de Gasto Turístico (EGATUR), que elabora el Instituto de Estudios Turísticos. Esta cifra supone un crecimiento del 6,2% respecto a agosto de 2009, siendo el cuarto mes consecutivo que se registra un aumento en el gasto total. En lo que va de año, el gasto de los turistas ascendió a 33.906 millones de euros, lo que supone un incremento del 1,9%. El gasto medio por turista en este periodo subió un 1,6%, hasta 919 euros, mientras que el diario creció un 4,4% (96 euros). Otra fuente que complementa la información sobre el sector turístico es la que proporciona la Encuesta de Ocupación Hotelera que elabora el INE. Según estos datos, durante el mes de agosto se registraron 39,5 millones de pernoctaciones en establecimientos hoteleros, lo que supone un aumento del 9,3% respecto al mismo mes de 2009, gracias, sobre todo, al dinamismo de las pernoctaciones de los no residentes. De esta forma, en el periodo acumulado hasta finales de agosto, las pernoctaciones aumentaron un 5,9%. En cuanto al grado de ocupación, en agosto se cubrieron el 70,4% de las plazas ofertadas, lo que supone un aumento interanual del 4,2%. 5 TRÁFICO RENFE. MERCANCÍAS Fuente: AENA y S.G. de Análisis Coyuntural y Previsiones Económicas. 2002 -50 -30 -10 10 30 2003 2004 2005 2006 2007 2008 2009 2010

- 6. Coyuntura económica CONSUMO Los datos de la Contabilidad Nacional Trimestral, que elabora el INE, ponen de manifiesto que el consumo privado aceleró su crecimiento durante el segundo trimestre del año, hasta el 2%, tasa que no se alcanzaba desde principios de 2008 y después de siete trimestres consecutivos de contracción. Este resultado se explica fundamentalmente por la anticipación de compras de los hogares como consecuencia del aumento del IVA a partir de julio. Por componentes del gasto, la mejoría se observa en todos ellos, destacando por su dinamismo el gasto en consumo de bienes y, dentro de éste, de forma especial, el de bienes duraderos. La información disponible relativa al tercer trimestre del año es todavía incompleta, pero apunta hacia un debilitamiento del consumo. Así, el Indicador de Confianza del Consumidor disminuyó en septiembre 2,1 puntos respecto al mes anterior, debido al retroceso del indicador de situación actual en 3,9 puntos. Este mes han mejorado las expectativas sobre el empleo y se han mantenido casi estables las correspondientes a la economía española. En comparación con el mismo mes del año pasado, la confianza del consumidor ha aumentado en 2,5 puntos. Las matriculaciones de automóviles, por su parte, experimentaron en agosto y septiembre un considerable retroceso, un 22,9% y 35,4%, respectivamente, según la Dirección General de Tráfico, nada que ver con la acaecido en la primera mitad del ejercicio. Las ventas en el comercio minorista, una vez esterilizado el efecto de la inflación, registraron en agosto una caída interanual del 1,2%, según datos del INE. Pese a lo negativo del resultado, la tasa mejora en un punto la registrada en julio. El desglose de las ventas por tipo de productos muestra una caída del 0,8% en los productos de alimentación y del 1,2% en los productos no alimenticios. En cuanto al modo de distribución, las empresas unilocalizadas y las Grandes cadenas incrementaron sus ventas, al contrario de lo que pasó en Grandes superficies. Hasta finales de agosto, la caída acumulada es del 1,1%. TRANSPORTE Los datos del tráfico aéreo de pasajeros y de mercancías transportadas por ferrocarril arrojan una mejoría significativa en los últimos meses, empeora, en cambio, el resto de los indicadores del sector. El tráfico aéreo de pasajeros aumentó un 3,6% en agosto respecto al mismo mes de 2009, tasa idéntica a la de julio, según datos de AENA. El resultado obedece al dinamismo del tráfico internacional, que aumentó un 6,7%, mientras que el tráfico interior se contrajo un 1,7% interanual. Con las cifras del mes de agosto, el crecimiento acumulado en los ocho primeros meses del año supone un avance del 1,9%, en contraste con el descenso del 10,5% registrado el año pasado por estas mismas fechas. El número de viajeros que utilizaron el transporte urbano disminuyó en julio por segundo mes consecutivo, al registrar una caída del 3,9%. En el mismo sentido, también cayeron los usuarios de transporte interurbano, un 2,2%, y los de transporte especial y discrecional un 5,9%, según datos del INE. Complementando la información del sector transporte, los datos de RENFE muestran que los pasajeros por kilómetro trasportados por ferrocarril en agosto cayeron un 4,4%, lo que supone un nuevo revés y deja la tasa acumulada hasta finales de agosto en una caída del 2,4%. En cambio, el tráfico de mercancías repuntó con fuerza al aumentar un 12,4%, lo que eleva la tasa acumulada en los ocho primeros meses del año hasta el 13,1%, contrastando radicalmente con lo ocurrido durante el último año y medio. MADRID COYUNTURA INDUSTRIAL Las opiniones de los empresarios industriales de la Comunidad de Madrid, tal y como se reflejan en la encuesta de coyuntura correspondiente al segundo trimestre de 2010, sugieren que el sector en su conjunto presenta una leve mejoría en casi todos los indicadores, si bien dentro de un contexto desfavorable de la coyuntura. Se mantiene la tendencia positiva iniciada en el primer trimestre, salvo en existencias, y en perspectivas de ventas, indicadores que presentan porcentajes menores y una peor situación. El cuadro de Coyuntura Industrial correspondiente al segundo trimestre del año 2010 es un resumen de las tendencias de la industria total y se complementa con series sectoriales que permiten un análisis pormenorizado por ramas de la producción. El porcentaje de respuestas que consideran mejor la situación sigue siendo reducido en todos los indicadores sin excepción, si bien con valores inferiores o iguales al primer trimestre de 2010, comprendidos entre el 0% (perspectivas de ventas) y el 10,3% (ventas y existencias). 6

- 7. nº 210 El volumen de producción física es considerado normal por el 48,5% de los empresarios que responden a la encuesta (frente al 41% del trimestre anterior), disminuyendo los que la encuentran superior (5,9% frente al 10,3% del trimestre anterior), por lo que el total de los que lo juzgan “normal o superior” es un 54,4% (trimestre anterior, 51,3%), evolución casi sin cambios para los bienes de consumo, con 53,7% (frente al 53,3% del trimestre anterior). En bienes de inversión, la suma de respuestas positivas y de mantenimiento es, sin embargo, mayor en el segundo trimestre de 2010, con un 55,6%, frente al 48,5% del trimestre anterior, acercándose el porcentaje a la media de años anteriores. En volumen de ventas, para el total de la industria, los saldos entre respuestas positivas y negativas disminuye, situándose en -42,6% (frente a -50% en el primer trimestre), anunciando cierta mejoría. Así, si bien el porcentaje de empresarios que lo consideran superior disminuye hasta el 10,3% (12,8% trimestre anterior), los que lo consideran inferior pasa del 62,8% al 52,9%. La suma de respuestas positivas y de mantenimiento se incrementa hasta el 47,1%, desde el 37,2% del trimestre anterior. Por lo que se refiere a la ampliación de la utilización de la capacidad productiva, en este trimestre se reduce el porcentaje de empresarios que opinan que se va a incrementar (11,8% frente al 14,1% del trimestre anterior). La cartera de pedidos no presenta cambios: el porcentaje de empresarios que opinan que se incrementará es el 4,4% (durante el trimestre anterior el 2,6% consideraba un incremento de las ventas), los que opinan que se mantiene son el 25% (frente al 26,9% anterior) y aquellos que piensan que la cartera es débil son el 70,6% (en el trimestre anterior el 70,5%), con una mayor suma de opiniones positivas y de mantenimiento (29,4%, frente al 29,5% del trimestre anterior). El porcentaje de utilización de la capacidad productiva presenta un pequeño incremento, con un 74,3% (frente al 73,4%). Los saldos netos correspondientes a la cartera de pedidos y personal disminuyen (-66,2% y -23,5% respectivamente), con unas previsiones de ampliación de la capacidad productiva algo inferiores (11,8%, frente al 14,1%). En stocks, la coyuntura muestra un pequeño repunte de las ventas en el segundo trimestre de 2010, al igual que en trimestres anteriores. Opinan que el nivel de existencias va a aumentar el 10,3% (frente al 21,8%); que se va a mantener, el 66,2% (frente al 65,4%), y que va a disminuir, el 23,5% (frente al 12,8%), siendo 76,5% el saldo correspondiente entre los que lo juzgaba superior e igual (87,2% en el trimestre anterior). 7 PRODUCCIÓN, VENTAS Y STOCKS DE LA INDUSTRIA TOTAL MANUFACTURERA DE MADRID (Diferencia entre los porcentajes “superior” e “inferior” al normal) Fuente: Cámara de Comercio e Industria de Madrid.

- 8. Coyuntura económica Los indicadores en empleo para el total de la industria mejoran: la suma de respuestas positivas y de mantenimiento de los niveles de empleo es el 63,2% (60,3% en el trimestre anterior). Desglosando, en bienes de consumo, el porcentaje es mayor (65,9%; anterior trimestre, 60%); en bienes de inversión, menor (59,3%, anterior trimestre, 60,6%). Perspectivas a corto plazo Las opiniones de los empresarios madrileños del sector industrial muestran perspectivas de ventas más pesimistas para el total de la industria en comparación con el segundo trimestre de 2010, por la disminución de la suma de respuestas positivas y de mantenimiento. La suma de opiniones de aumento y mantenimiento en las previsiones de ventas a corto plazo es el 42,6% (frente al 52,6% del trimestre anterior). Nadie opina que las ventas vayan a incrementarse (como el trimestre anterior), pero el porcentaje de los que opinan que éstas van a disminuir es mayor (44,1%, trimestre anterior, 26,9%). A nivel desagregado, para los bienes de inversión, la suma de los porcentajes de aumento y mantenimiento de previsiones de ventas bajan al 59,3% (desde el 81,8% del trimestre anterior), y para los bienes de consumo, al 53,7% (desde al 66,7% del trimestre anterior). Si lo desea puede ampliar la información extractada en este boletín consultando otros informes elaborados por el Servicio de Estudios: • Indicadores económicos internacionales. • Informe de coyuntura del comercio de Madrid. • Indicadores económicos nacionales. • Informe de coyuntura de la industria y la construcción de Madrid. • Coyuntura del sector servicios. • Encuestas de consumo de la Comunidad de Madrid. Dirigiéndose al Servicio de Estudios de la Cámara en el teléfono 91 538 35 00 o a través de Internet: www.camaramadrid.es Depósito Legal: M-6.781-1994 Diseño y maquetación: Grupo Sörensen GRADO DE UTILIZACIÓN DE LA CAPACIDAD PRODUCTIVA Fuente: Cámara de Comercio e Industria de Madrid. Bienes de consumo Bienes intermedios y de inversión Total 65,0 66,0 67,0 68,0 69,0 70,0 71,0 72,0 73,0 74,0 75,0 76,0 77,0 78,0 79,0 80,0 81,0 82,0 83,0