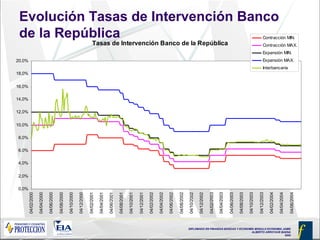

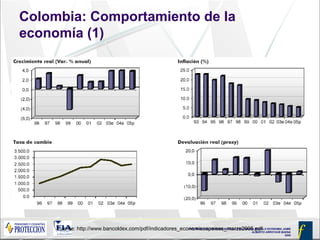

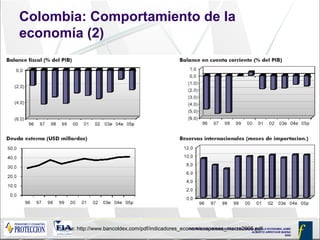

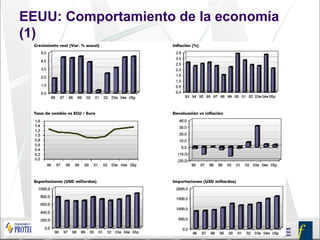

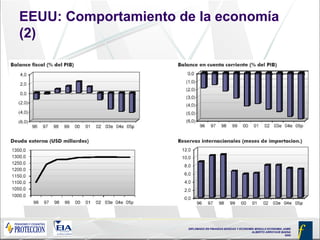

Este documento presenta información sobre conceptos económicos como inflación, crecimiento económico, política monetaria y fiscal. Incluye estadísticas de inflación de Colombia y otros países, así como tasas de interés del Banco de la República y Estados Unidos. También analiza la política monetaria implementada por el Banco Central de Estados Unidos entre 2004 y 2005.