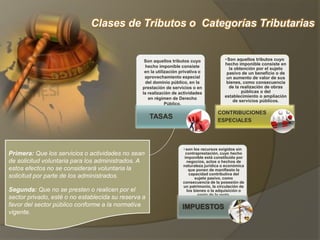

Este documento describe las principales fuentes del derecho tributario en Venezuela, incluyendo las leyes, reglamentos, tratados internacionales, providencias administrativas, usos y costumbres, doctrina y jurisprudencia. También explica las diferentes clases de tributos como impuestos, tasas y contribuciones especiales, y los efectos económicos de los impuestos como la evasión, fraude fiscal, remoción, protraslación y retrotraslación.