Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Fuentes del derecho tributario y ambito de aplicacion de la ley en tiempo y espacio

Similar a Fuentes del derecho tributario y ambito de aplicacion de la ley en tiempo y espacio (20)

Último

Último (20)

Fuentes del derecho tributario y ambito de aplicacion de la ley en tiempo y espacio

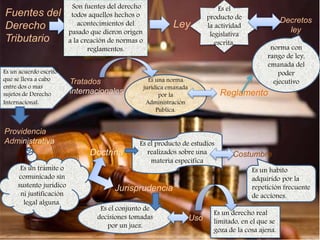

- 1. Fuentes del Derecho Tributario Son fuentes del derecho todos aquellos hechos o acontecimientos del pasado que dieron origen a la creación de normas o reglamentos. Ley Es el producto de la actividad legislativa escrita. Decretos ley norma con rango de ley, emanada del poder ejecutivo Reglamento Es una norma jurídica emanada por la Administración Publica. Tratados internacionales Es un acuerdo escrito que se lleva a cabo entre dos o mas sujetos de Derecho Internacional. Providencia Administrativa Es un trámite o comunicado sin sustento jurídico ni justificación legal alguna. Doctrina Jurisprudencia Es el producto de estudios realizados sobre una materia especifica Es el conjunto de decisiones tomadas por un juez. Uso Costumbre Es un derecho real limitado, en el que se goza de la cosa ajena. Es un habito adquirido por la repetición frecuente de acciones.

- 2. Ámbito de aplicación de las normas tributarias Aplicación de la ley en Tiempo La ley quedara promulgada al publicarse en la Gaceta Oficial de la Republica con el correspondiente ‘’CUMPLASE’’. Aplicación de la ley en Espacio Las normas tributarias solo tendrán vigencia en ámbito espacial sometido al órgano jurídico del cual fue emitida. Interpretación de las leyes tributarias La interpretación se utiliza para darle sentido a la norma, generalmente esto se rea liza por vía de la doctrina, en busca de su verdadero sentido, así como los particulares emplean su propio criterio para acomodar las determinaciones generales de la ley a sus hechos e intereses. Vacatio legis Es el período o tiempo que transcurre desde la promulgación de una ley hasta su entrada en vigencia