Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a cuadro sinoptico nia 430

Similar a cuadro sinoptico nia 430 (20)

Último

Último (20)

cuadro sinoptico nia 430

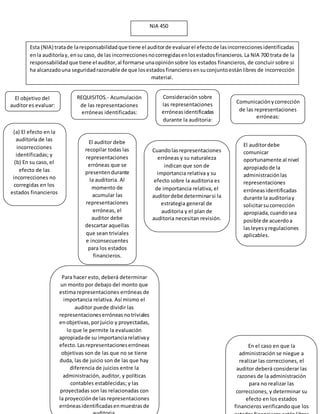

- 1. NIA 450 Esta (NIA) tratade laresponsabilidadque tiene el auditorde evaluarel efectode lasincorreccionesidentificadas enla auditoríay, ensu caso, de las incorreccionesnocorregidasenlosestadosfinancieros.La NIA 700 trata de la responsabilidadque tiene el auditor,al formarse unaopiniónsobre los estados financieros, de concluir sobre si ha alcanzadouna seguridadrazonable de que losestadosfinancierosensuconjuntoestánlibres de incorrección material. El objetivo del auditores evaluar: (a) El efecto en la auditoría de las incorrecciones identificadas; y (b) En su caso, el efecto de las incorrecciones no corregidas en los estados financieros REQUISITOS.- Acumulación de las representaciones erróneas identificadas: El auditor debe recopilar todas las representaciones erróneas que se presentendurante la auditoria. Al momento de acumular las representaciones erróneas, el auditor debe descartar aquellas que sean triviales e inconsecuentes para los estados financieros. Para hacer esto, deberá determinar un monto por debajo del monto que estima representaciones erróneas de importancia relativa. Así mismo el auditor puede dividir las representacioneserróneasnotriviales enobjetivas, porjuicio y proyectadas, lo que le permite la evaluación apropiadade su importanciarelativay efecto.Lasrepresentacioneserróneas objetivas son de las que no se tiene duda, las de juicio son de las que hay diferencia de juicios entre la administración, auditor, y políticas contables establecidas; y las proyectadas son las relacionadas con la proyecciónde las representaciones erróneasidentificadasenmuestrasde Consideración sobre las representaciones erróneasidentificadas durante la auditoria: C Cuandolasrepresentaciones erróneas y su naturaleza indican que son de importancia relativa y su efecto sobre la auditoria es de importancia relativa, el auditordebe determinarsi la estrategia general de auditoria y el plan de auditoria necesitan revisión. Comunicaciónycorrección de las representaciones erróneas: El auditordebe comunicar oportunamente al nivel apropiadode la administraciónlas representaciones erróneasidentificadas durante la auditoriay solicitarsucorrección apropiada,cuandosea posible de acuerdoa lasleyesyregulaciones aplicables. En el caso en que la administración se niegue a realizar las correcciones, el auditor deberá considerar las razones de la administración para no realizar las correcciones, y determinar su efecto en los estados financieros verificando que los