Descargado 164 veces

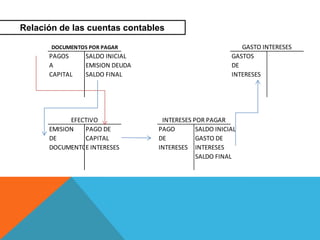

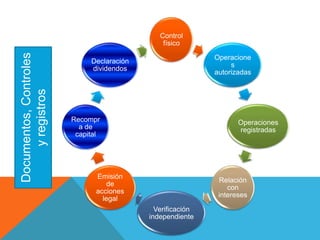

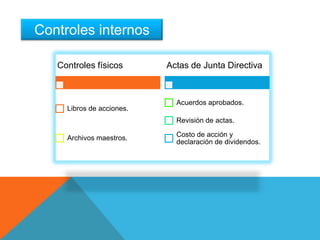

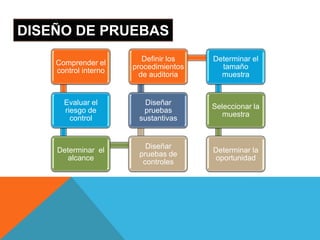

El documento describe una auditoría del ciclo de adquisición y reembolso de capital de una organización. El objetivo es evaluar si las cuentas relacionadas como documentos por pagar, efectivo en banco e intereses por pagar reflejan adecuadamente las transacciones de acuerdo con las NIIF. Se revisarán los controles físicos, los métodos de valuación, los documentos, controles y registros, y se diseñarán pruebas analíticas como recalcular gastos de intereses y comparar documentos individuales con años anteriores.

![Auditoria de inventario[1]](https://cdn.slidesharecdn.com/ss_thumbnails/auditoriadeinventario1-130703134048-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)