Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a DERECHO TRIBUTARIO SAIA D

Similar a DERECHO TRIBUTARIO SAIA D (20)

Más de Kathering Otaiza

Último

Último (20)

DERECHO TRIBUTARIO SAIA D

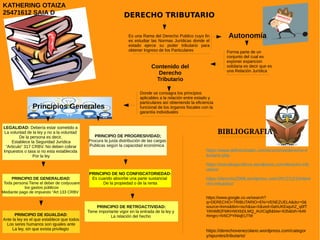

- 1. KATHERING OTAIZA 25471612 SAIA D DERECHO TRIBUTARIO Es una Rama del Derecho Publico cuyo fin es estudiar las Normas Jurídicas donde el estado ejerce su poder tributario para obtener Ingreso de los Particulares Autonomía Forma parte de un conjunto del cual es exponer expancion solidaria es decir que es una Relación Jurídica Contenido del Derecho Tributario Donde se consagra los principios aplicables a la relación entre estado y particulares así obteniendo la eficiencia funcional de los órganos fiscales con la garantía individuales Principios Generales LEGALIDAD: Debería estar sometido a La voluntad de la ley y no a la voluntad De la persona es decir, Establece la Seguridad Jurídica “Articulo” 317 CRBV. No deben cobrar Impuestos o tasa si no esta establecida Por la ley PRINCIPIO DE GENERALIDAD: Toda persona Tiene el deber de codyuuare los gastos públicos Mediante pago de impuesto “Art 133 CRBV PRINCIPIO DE IGUALDAD: Ante la ley es el que establece que todos Los seres humanos son iguales ante La ley, sin que exista privilegio PRINCIPIO DE PROGRESIVIDAD; Procura la justa distribución de las cargas Publicas según la capacidad económica PRINCIPIO DE NO CONFISCATORIEDAD: Es cuando absorbe una parte sustancial De la propiedad o de la renta PRINCIPIO DE RETROACTIVIDAD: Tiene importante vigor en la entrada de la ley y La relación del hecho BIBLIOGRAFIA https://www.definicionabc.com/economia/derecho-tr ibutario.php https://estudiosjuridicos.wordpress.com/derecho-trib utario/ https://derecho2008.wordpress.com/2012/12/15/dere cho-tributario/ https://www.google.co.ve/search? q=DERECHO+TRIBUTARIO+EN+VENEZUELA&dcr=0& source=lnms&tbm=isch&sa=X&ved=0ahUKEwjuhZ_q0fT YAhWB2FMKHWXbDLMQ_AUICigB&biw=635&bih=649 #imgrc=lV6CPYiNiqEUTM: https://derechovenezolano.wordpress.com/categor y/apuntes/tributario/