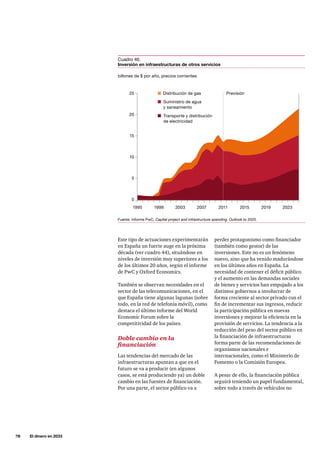

Descargado 14 veces

El informe 'El dinero en 2033' examina cómo la financiación y el ahorro en España cambiarán hacia un nuevo paradigma influenciado por la transformación global y la evolución del sistema financiero. Se prevé un aumento en la diversificación de las fuentes de financiación, con mayor apertura a capitales no bancarios, y un cambio en el comportamiento del ahorro familiar debido a la insuficiencia del sistema de pensiones. Además, se espera que España fortalezca su posición como exportador neto y que la internacionalización de las empresas impulse nuevos métodos de financiación.