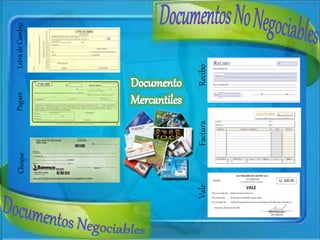

Este documento describe la importancia de los documentos mercantiles en los negocios. Explica que debido a la complejidad creciente de las actividades comerciales, los acuerdos verbales se han sustituido por documentos escritos. Luego clasifica los documentos mercantiles en dos tipos: documentos de crédito como letras de cambio, pagarés y cheques, y documentos de contabilidad como recibos, facturas y vales. Finalmente, concluye que los procesos contables han evolucionado con la tecnología pero siguen rigié