Descargado 875 veces

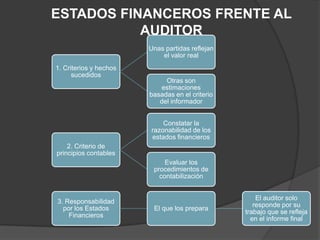

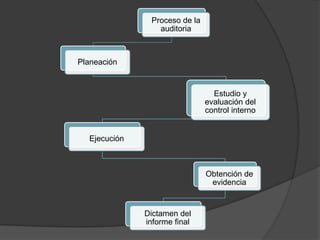

El documento habla sobre el proceso de auditoría. La auditoría evalúa los procesos de una empresa, identifica posibles errores y emite un informe que servirá de base para la toma de decisiones. El auditor usa evidencia obtenida para evaluar la situación financiera de la empresa y dar su opinión sobre ella.