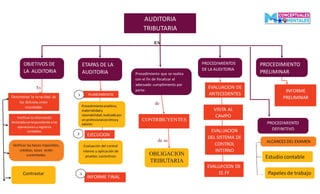

La auditoría tributaria tiene como objetivos determinar la veracidad de las declaraciones presentadas y verificar que las bases imponibles, créditos y tasas estén sustentadas. El procedimiento de la auditoría incluye una etapa preliminar para verificar la información declarada, un plan de trabajo, una evaluación de antecedentes, un informe preliminar y la ejecución de procedimientos analíticos, de materialidad y razonabilidad que concluyen con un informe final.

NORMA INTERNACIONAL DE AUDITORÍA 315 IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN MATERIAL MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y DE SU ENTORNO

NORMA INTERNACIONAL DE AUDITORÍA 315 IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN MATERIAL MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y DE SU ENTORNO

La Guía tiene por objetivo poner a disposición un documento técnico que sirva de marco de referencia para uniformizar los conceptos, criterios y terminología para la aplicación de las técnicas de auditoría, así como, difundir las técnicas de auditarla que permitan obtener evidencia suficiente y apropiada para sustentar la opinión del auditor gubernamental.

La auditoría financiera posee características que son bastante específicas en correspondencia con la índole especial de las actividades que la conforman; especialmente las relacionadas a la recolección de evidencias y al registro de hallazgos

La Guía tiene por objetivo poner a disposición un documento técnico que sirva de marco de referencia para uniformizar los conceptos, criterios y terminología para la aplicación de las técnicas de auditoría, así como, difundir las técnicas de auditarla que permitan obtener evidencia suficiente y apropiada para sustentar la opinión del auditor gubernamental.

La auditoría financiera posee características que son bastante específicas en correspondencia con la índole especial de las actividades que la conforman; especialmente las relacionadas a la recolección de evidencias y al registro de hallazgos

APLICACION PRACTICA DE INFORMACION FINANCIERA.pptxAMANDA FERRER

Estudiar

los elementos técnicos y profesionales que

inciden en un examen de información financiera, que

tiene como objetivo la revisión total o parcial de

estados financieros,

este es un ejercicio el cual te permite afianzar tus conocimientos en auditorias internas de calidad en un sub proceso de compras espero que sea de gran aporte.

ELABORACIÓN DE PAPELES DE TRABAJO DE AUDITORÍA.pptjmenacho7

Elaborar papeles de trabajo cumpliendo los requisitos mínimos de calidad y

comprender la importancia de documentar adecuadamente su trabajo y su responsabilidad por la custodia y conservación de los papeles de trabajo.

1. AUDITORIA

TRIBUTARIA

OBJETIVOS DE

LA AUDITORIA

Determinar la veracidad de

las delcaraciones

resentadas

Verificar las bases imponibles,

créditos, tasas estén

sustentadas. OBLIGACION

TRIBUTARIA

ETAPAS DE LA

AUDITORIA Procedimiento que se realiza

con el fin de fiscalizar el

adecuado cumplimiento por

parte:

PROCEDIMIENTOS

DE LA AUDITORIA

PROCEDIMIENTO

PRELIMINAR

Verificar la información

declaradacorrespondiente a las

operaciones y registros

contables

PLANEAMIENTO

EVALUACION DE

ANTECEDENTES

INFORME

PRELIMINAR

ALCANCES DEL EXAMEN

Contrastar

Estudio contable

CONTRIBUYENTES

ES

Es

de

de su

En

EJECUCION

INFORME FINAL

Procedimientoanalítico,

materialidady

razonabilidad,realizadopor

un profesionalconéticay

valores

Evaluación del control

interno y aplicación de

pruebas sustantivas

1

2

3

VISITA AL

CAMPO

EVALUACION

DEL SISTEMA DE

CONTROL

INTERNO

EVALUACION DE

EE.FF

PROCEDIMIENTO

DEFINITIVO

Papeles de trabajo