Descargar para leer sin conexión

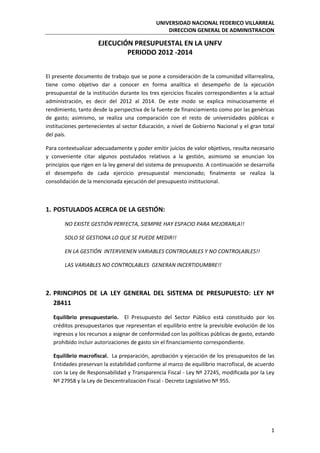

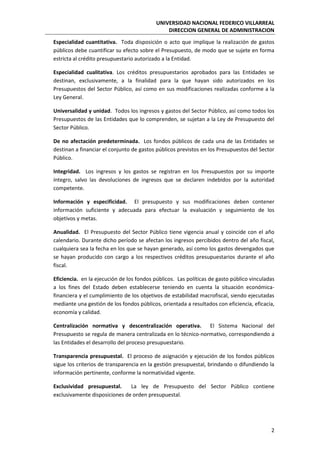

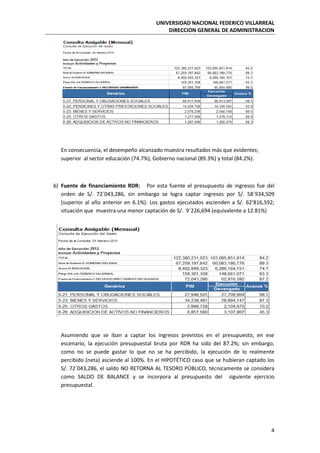

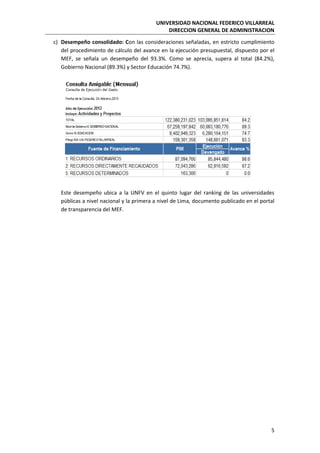

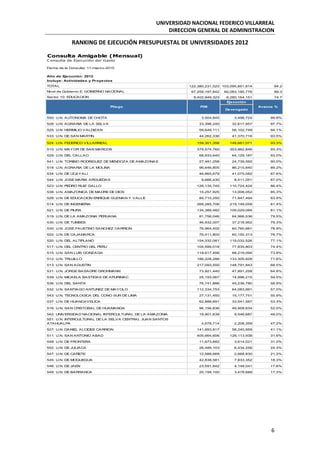

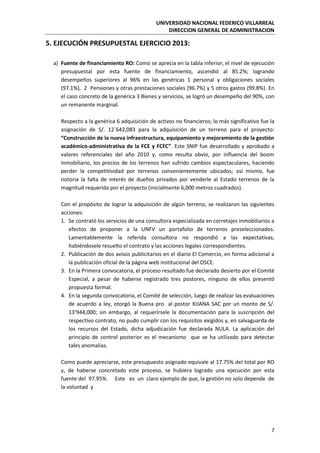

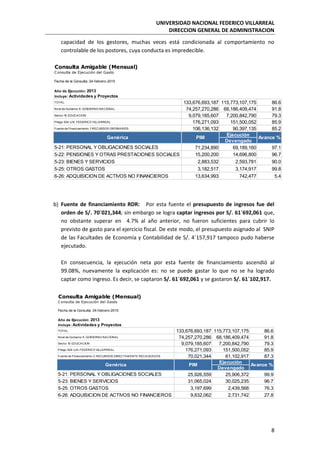

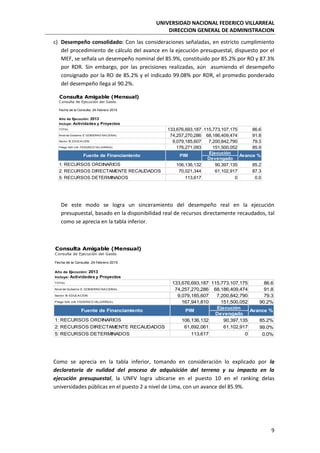

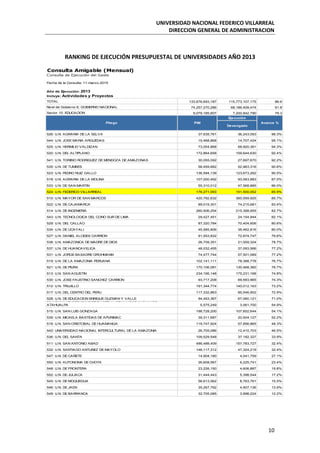

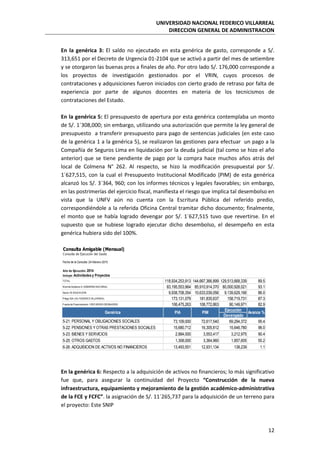

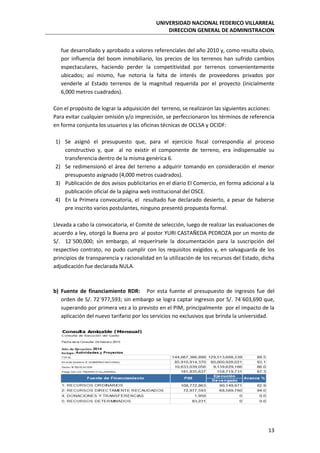

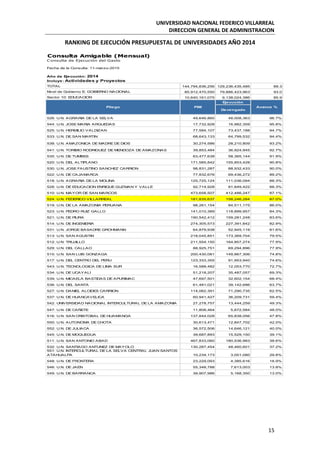

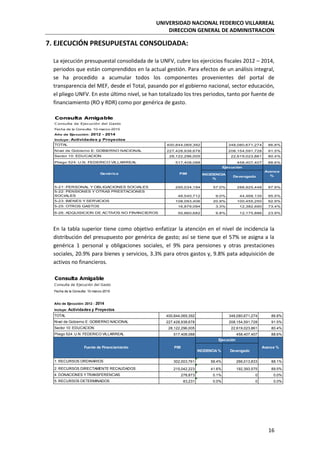

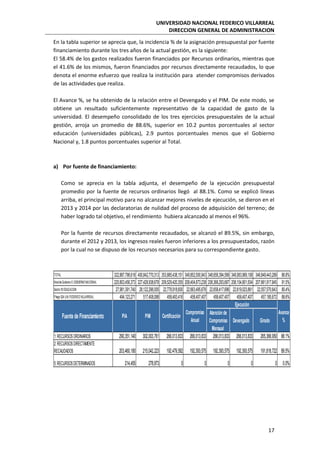

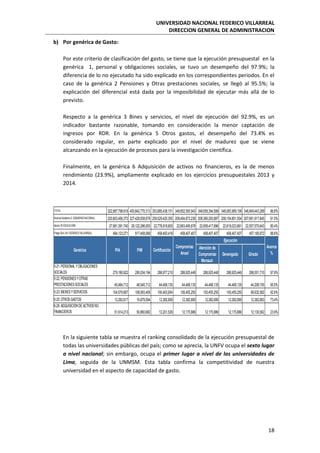

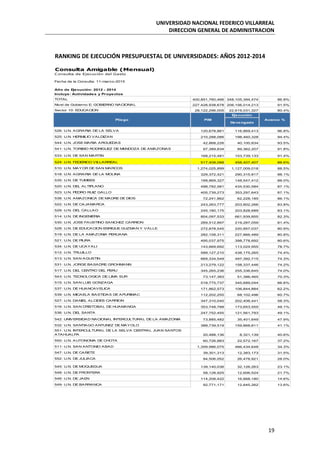

El documento resume la ejecución presupuestal de la Universidad Nacional Federico Villarreal (UNFV) durante los años 2012-2014. En el año 2012, la UNFV alcanzó una ejecución presupuestal consolidada de 93.3%, superando a otras universidades públicas, al sector educación y al gobierno nacional. En 2013 la ejecución fue de 85.2% y en 2014 fue de 89.4%. El documento analiza los detalles de la ejecución por fuente de financiamiento y genéricas de gasto para cada año.