Descargado 15 veces

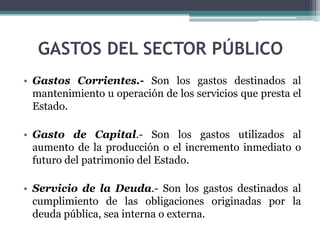

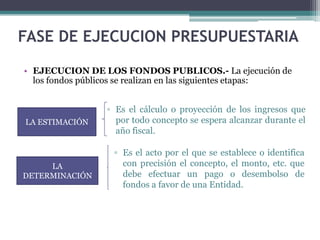

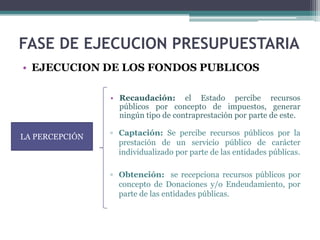

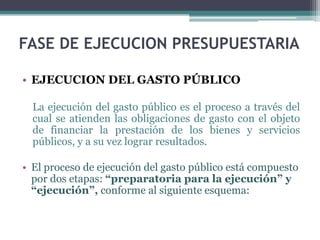

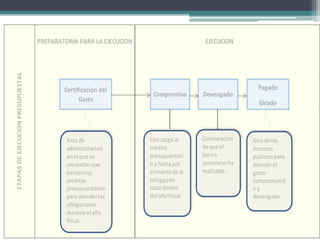

Este documento resume los conceptos clave relacionados con la ejecución del presupuesto público en Perú. Explica que el presupuesto es la herramienta de gestión del Estado para lograr sus objetivos anuales y cuantifica los gastos e ingresos del sector público. También describe las etapas de ejecución presupuestaria como la percepción de ingresos, compromiso, devengo y pago de gastos, así como los tipos de modificaciones presupuestarias.