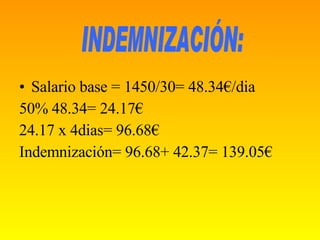

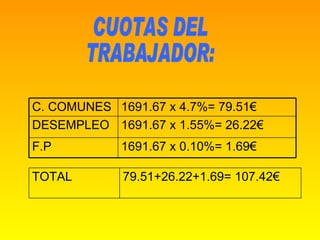

El documento resume el cálculo de las cotizaciones a la Seguridad Social, el subsidio económico y la indemnización por enfermedad común de un trabajador que causa baja el 10 de abril. Calcula las bases de cotización, las cuotas del trabajador y la empresa, la retención de IRPF y confecciona el recibo de salarios correspondiente al mes.

![DIAS EN ALTA: S. base= (1450/30) x 9dias=435€ Porrata de pagas extras=[(1450 x 2)/360] x 9dias=72.5€ Base C.C.C= 435+72.5=507.5€ LÍMITES: Min= (699.9/30) x 9dias= 209.97€ Max=(3074.1/30) x 9dias=922.23€ La base por C.C.C está comprendida entre los topes max y min. Como no hay horas extras la base por C.C.C= base C.C.P BASES COTIZACIÓN A LA S. SOCIAL](https://image.slidesharecdn.com/ejercicio6cotizacion1-1224674098298635-9/85/Ejercicio-6-cotizacion-5-320.jpg)

![I.T: DÍAS ALTA:[(1691.67 x 0.65%)/30] x 9= 3.30€ DIAS BAJA:[(1691.67 x 0.30%)/30] x 21= 3.55€ I.M.S: DIAS ALTA:[(1691.67 x 0.35%)/30] x 9= 1.78€ DIAS BAJA:[(1691.67 x 0.80%)/30] x 21= 9.47 € CÁLCULO DE I.M.S E I.T.](https://image.slidesharecdn.com/ejercicio6cotizacion1-1224674098298635-9/85/Ejercicio-6-cotizacion-9-320.jpg)