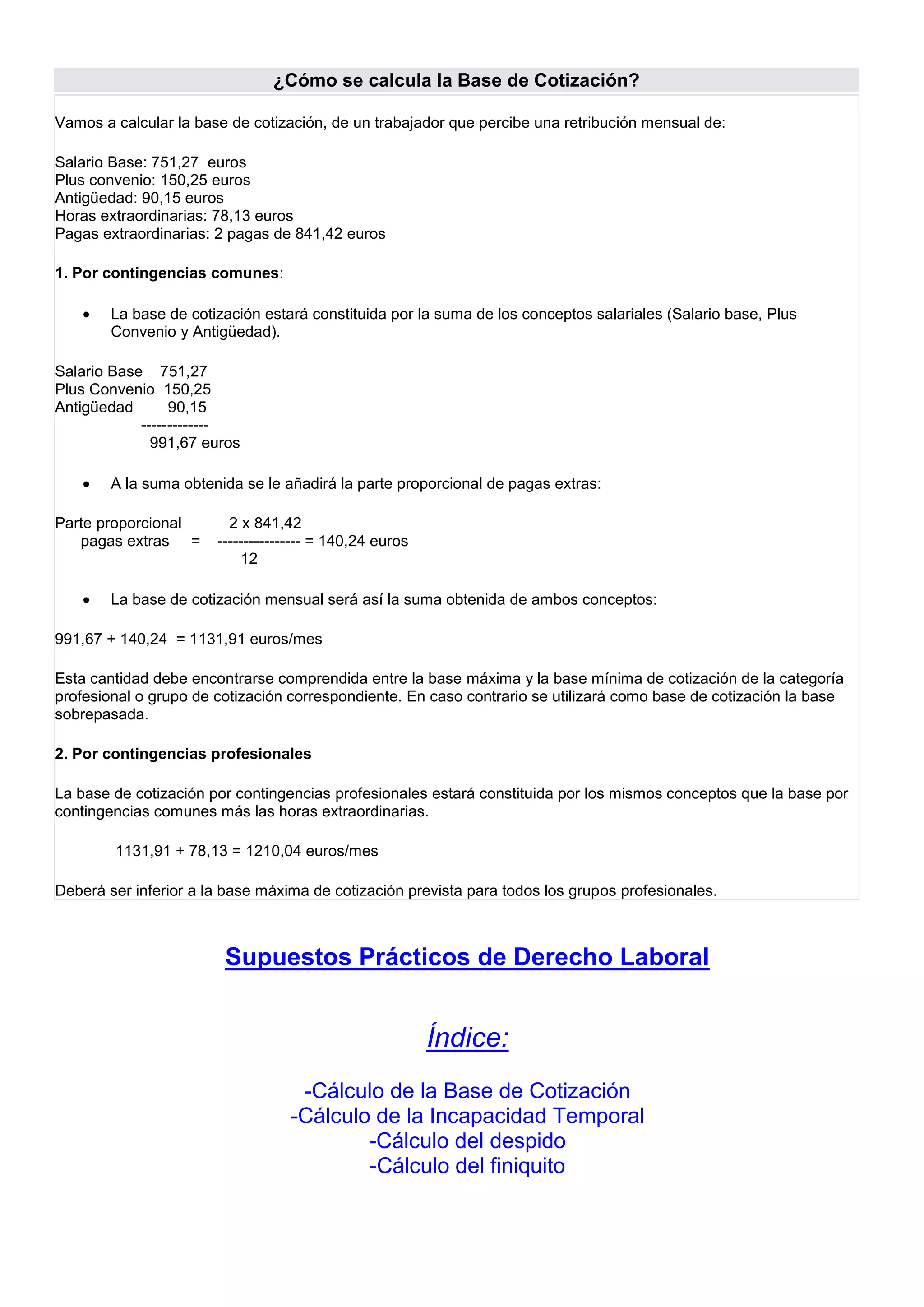

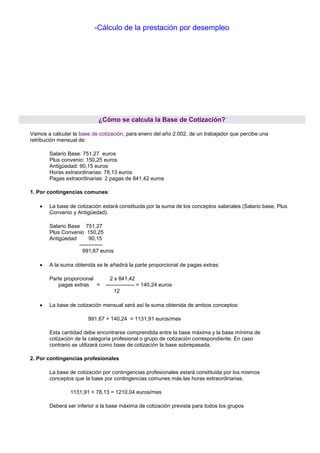

El documento explica cómo se calcula la base de cotización a la Seguridad Social de un trabajador con diferentes conceptos salariales. Se calcula por separado la base de cotización por contingencias comunes y por contingencias profesionales sumando los diferentes salarios y complementos, así como una parte proporcional de las pagas extras.

![[Ppc 2011] Disposições sobre atividades complementares](https://cdn.slidesharecdn.com/ss_thumbnails/ppc2011disposiessobreatividadescomplementares-110314100719-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)