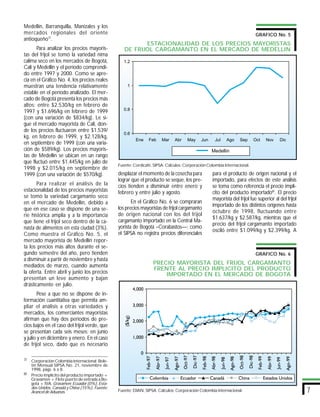

Este documento presenta un análisis de la producción, el mercado interno y el comercio del frijol en Colombia. El frijol es un cultivo importante en varias regiones del país, especialmente en climas fríos y medios. La producción nacional ha estado rezagándose frente a la creciente demanda interna, lo que ha llevado a un aumento de las importaciones en las últimas décadas. El documento describe la producción por departamentos, las variedades cultivadas, la estacionalidad de la oferta, y las tendencias de importación y exportación.

![Cartilla platano-definitiva[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cartilla-platano-definitiva1-100930194134-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)