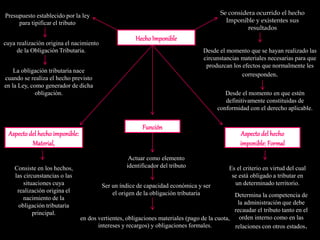

El documento presenta información sobre el concepto de hecho imponible en derecho tributario. Define el hecho imponible como el presupuesto establecido por la ley para tipificar un tributo y origina la obligación tributaria. Explica que la obligación tributaria nace cuando se realiza el hecho previsto en la ley y que el hecho imponible se considera ocurrido desde que se hayan realizado las circunstancias necesarias para que produzcan sus efectos.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)