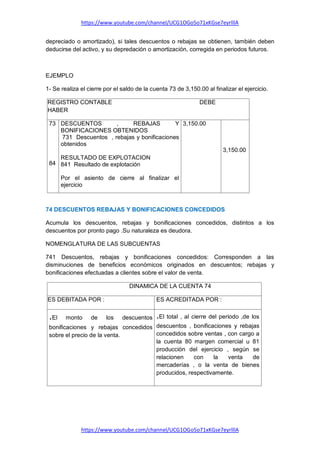

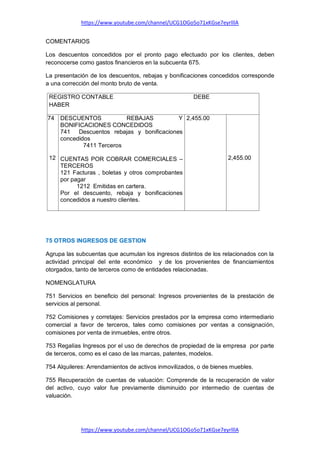

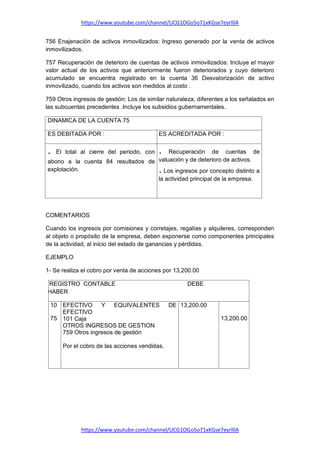

Descargado 46 veces

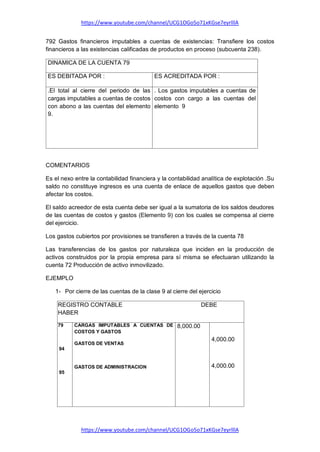

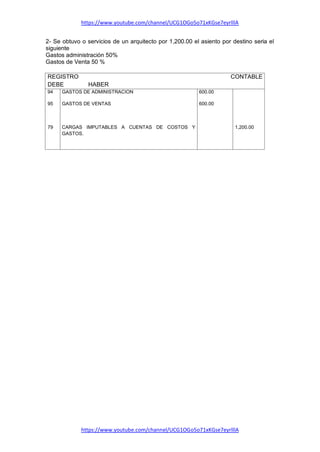

El documento detalla la clasificación y reconocimiento de las cuentas de ingresos en la contabilidad empresarial. Se explican las cuentas específicas relacionadas con ventas, variaciones de producción almacenada, y producción de activos inmovilizados, entre otros, así como los criterios para su medición y registro contable. Además, incluye ejemplos prácticos de cómo registrar estas transacciones contables.