Descargar como PDF, PPTX

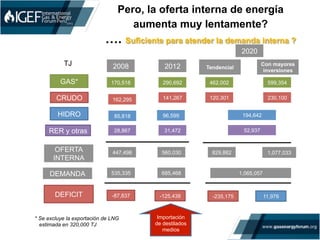

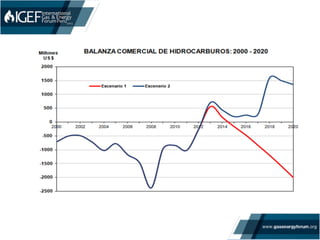

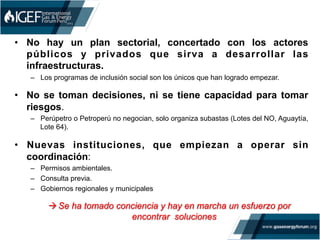

El documento presenta una estrategia para el despegue energético en Perú, analizando el balance entre oferta y demanda en el sector energético y los proyectos de inversión necesarios. Se identifican problemas como la alta conflictividad social y retrasos en permisos ambientales que frenan el desarrollo de proyectos, y se proponen soluciones estratégicas, incluyendo la necesidad de duplicar las inversiones en infraestructura energética. Se destaca la importancia de un plan sectorial concertado y la colaboración entre el sector público y privado para mejorar la capacidad de desarrollo y modernización del sector energético.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)