Descargar para leer sin conexión

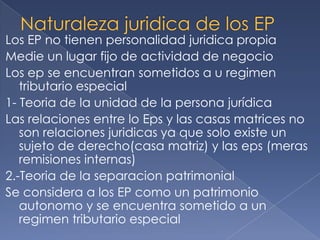

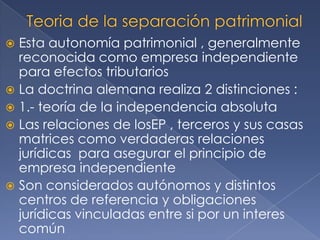

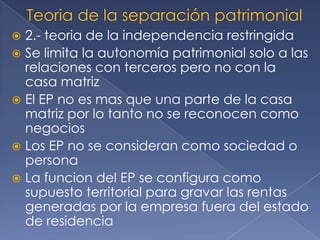

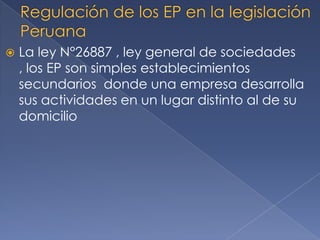

El documento discute la regulación tributaria de los establecimientos permanentes (EPs) de empresas peruanas en el exterior. Actualmente, la legislación peruana carece de disposiciones claras sobre cómo deben tributar los EPs. Existen dos teorías principales sobre su tratamiento: como parte integrante de la casa matriz o como patrimonios autónomos. Sin normas claras, existe el riesgo de una mala interpretación que podría llevar a gravar indebidamente las rentas generadas por los EPs en el exterior.