Descargar para leer sin conexión

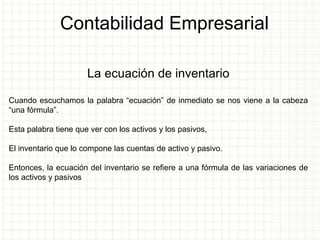

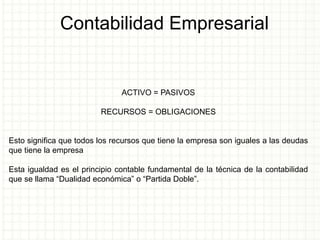

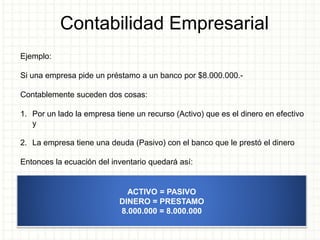

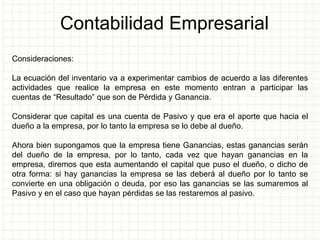

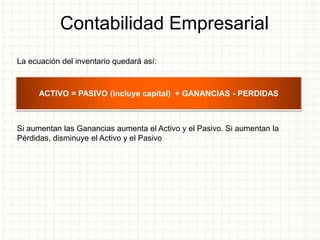

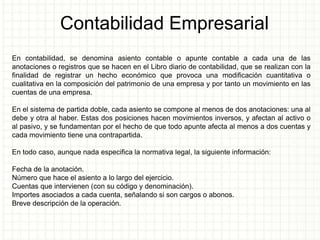

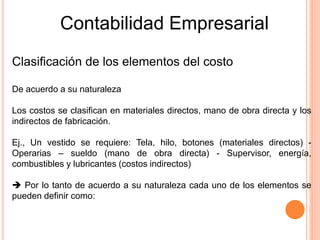

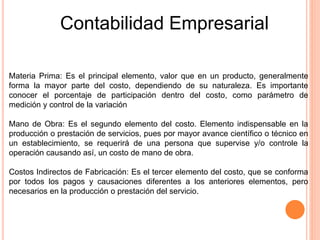

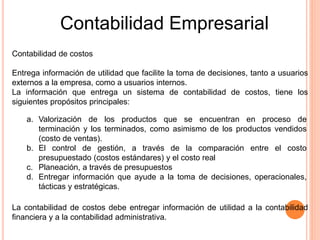

Este documento trata sobre conceptos básicos de contabilidad empresarial como la ecuación del inventario, clasificación de costos, asignación de costos, contabilidad de costos y su relación con la contabilidad financiera y administrativa. Explica que la ecuación del inventario relaciona los activos y pasivos de una empresa y cómo esta ecuación cambia cuando hay ganancias o pérdidas. También describe las diferentes formas de clasificar los costos de una empresa y los métodos para asignar los costos indirectos a los productos.

![14 12 2015 [восстановлен]](https://cdn.slidesharecdn.com/ss_thumbnails/14122015-151222210943-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)