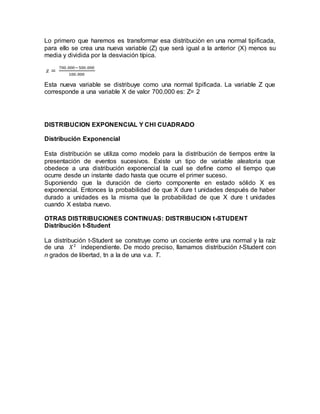

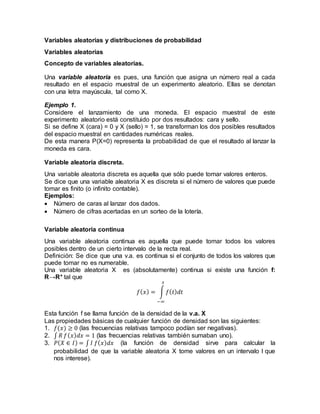

Este documento presenta conceptos básicos sobre probabilidad y distribuciones de probabilidad. Define variables aleatorias discretas y continuas, y describe distribuciones discretas como la binomial, geométrica, hipergeométrica y Poisson. También cubre distribuciones continuas como la uniforme, normal, exponencial y t-student. Finalmente, presenta un estudio de caso sobre el uso de la distribución normal para evaluar los resultados de una prueba de depresión administrada a personas sin hogar.

![Ejemplos:

Duración de una llamada a un servicio de atención al cliente.

Tiempo que un médico tarda en atender un paciente.

Lección 19: valor esperado y varianza de una variable aleatoria

El valor esperado (también llamado media o esperanza matemática) de una

variable aleatoria discreta X es una medida de posición para la distribución de X.

Se simboliza con µ y se calcula al sumar el producto de cada valor de X con su

probabilidad correspondiente. En otras palabras, la media o valor esperado de una

variable aleatoria discreta X es:

µx = E(X) = ∑ x. f(x)]

x

TEOREMA DE CHÉBYSHEV

Para demostrar cómo la desviación estándar es indicadora de la dispersión de la

distribución de una variable aleatoria, el matemático ruso Pafnuty Lvovich

Chébyshe v desarrolló un teorema en el que ofrece una garantía mínima acerca

de la probabilidad de que una variable aleatoria asuma un valor dentro de k

desviaciones estándar alrededor de la media.

Para cualquier variable aleatoria X con media _ y desviación estándar s, la

probabilidad de que X tome un valor contenido en k desviaciones estándar de la

media, siendo k una constante positiva cualquiera, es cuando menos 1 -

1

𝑘2

La desigualdad de Chébyshev es muy importante, ya que permite determinar los

límites de las probabilidades de variables aleatorias discretas o continuas sin tener

que especificar sus funciones de probabilidad. Este teorema asegura que la

probabilidad de que una variable aleatoria se aleje de la media no más de k

desviaciones estándar, es menor o igual a 1/ 𝑘2

para algún valor de k >1.

Aunque la garantía no siempre es muy precisa, la ventaja sobre este teorema es

su gran generalidad por cuanto es aplicable a cualquier variable aleatoria con

cualquier distribución de probabilidad, ya sea discreta o continua.

DISTRIBUCIONES DE PROBABILIDAD DISCRETA

DISTRIBUCIÓN UNIFORME DISCRETA

La variable aleatoria discreta más sencilla es aquella que toma sólo un número

finito de valores posibles n, cada uno con la misma probabilidad. Ella se denomina

entonces variable aleatoria discreta uniforme y su distribución uniforme discreta

está dada por: f(x) = ½](https://image.slidesharecdn.com/fase2100402grupo292-160920022046/85/Fase2-100402-grupo_292-3-320.jpg)

![Distribución Poisson como aproximación a la distribución binomial

La distribución Poisson ofrece una aproximación excelente a la función de

probabilidad binomial cuando la probabilidad p de tener un éxito es pequeña y el

tamaño n de la muestra es grande. Podría decirse que se tiene una aproximación

muy satisfactoria cuando n ≥ 20 y n ≤ 0.05 y tal aproximación se incrementa a

medida que disminuye p.

DISTRIBUCIONES DE PROBABILIDAD CONTINUA

DISTRIBUCION UNIFORME

Se dice que una variable X posee una distribución uniforme en el intervalo [a,b],

X U (a,b) si su función de densidad es la siguiente:

𝑓( 𝑥) =

1

𝑏 − 𝑎

𝑠𝑖 𝑎 ≤ 𝑥 ≤ 𝑏

Con esta ley de probabilidad, la probabilidad de que al hacer un experimento

aleatorio, el valor de X este comprendido en cierto sub intervalo de [a,b] depende

únicamente de la longitud del mismo, no de su posición.

DISTRIBUCION NORMAL Y USO DE LA DISTRIBUCIÓN NORMAL

ESTANDAR

Es el modelo de distribución más utilizado en la práctica, ya que multitud de

fenómenos se comportan según una distribución normal.

Esta distribución de caracteriza porque los valores se distribuyen formando una

campana de Gauss, en torno a un valor central que coincide con el valor medio

de la distribución:

Distribución normal estándar o tipificada

Cuando la media de la distribución normal es 0 y la varianza es 1, se denomina

"normal tipificada", y su ventaja reside en que hay tablas, o rutinas de cálculo

que permiten obtener esos mismos valores, donde se recoge la probabilidad

acumulada para cada punto de la curva de esta distribución.

APLICACIONES DE LA DISTRIBUCIÓN NORMAL

Empecemos con un ejemplo:

El salario medio de los empleados de una empresa se distribuye según una

distribución normal, con media $ 500.000. y desviación típica $100.000 Calcular el

porcentaje de empleados con un sueldo inferior a $700.000

Solución:](https://image.slidesharecdn.com/fase2100402grupo292-160920022046/85/Fase2-100402-grupo_292-6-320.jpg)