Descargado 11 veces

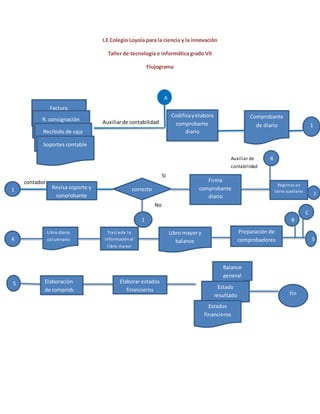

El documento describe el proceso contable de una organización desde la recepción de soportes contables hasta la elaboración de estados financieros. El auxiliar de contabilidad codifica y elabora los comprobantes diarios que son revisados y firmados por el contador. Luego registra la información en los libros auxiliares y traslada los datos al libro mayor para preparar los estados financieros.