Formato de conciliación bancaria

•Descargar como PPTX, PDF•

0 recomendaciones•1,896 vistas

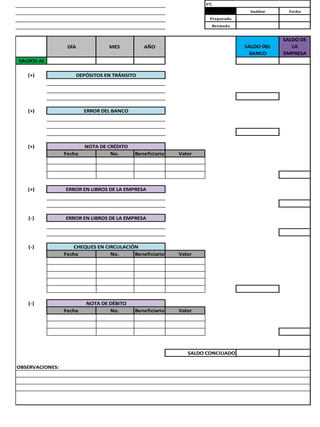

Este documento presenta un resumen de conciliación bancaria con las entradas del saldo del banco, depósitos en tránsito, errores del banco y de la empresa, cheques en circulación, notas de crédito y débito, con el objetivo de determinar el saldo conciliado entre la empresa y el banco.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Bank reconciliation statement

A bank is a financial institution that creates money by lending money to borrowers, generating corresponding deposits on its balance sheet. Cash books and pass books are accounting records used by banks and customers. A bank reconciliation statement reconciles the balance in a cash book to the balance in a pass book, accounting for discrepancies like outstanding deposits or checks. Common reconciling items include checks that have been deposited but not cleared, checks issued but not cashed, bank charges, interest earned, and direct payments made by the bank.

07 cuentas y asientos contables parte 2 para slideshare

Teresa Trigo .(ADGD0108) GESTIÓN CONTABLE Y GESTIÓN ADMINISTRATIVA PARA AUDITORÍA. Gestión Contable. Teoría contable. ASIENTOS

El Libro Mayor - Contabilidad II

El Libro Mayor es un resumen de todas las transacciones registradas en el Libro Diario y muestra los movimientos y saldos de cada cuenta, con el nombre de la cuenta en la parte superior y los lados izquierdo (Debe) y derecho (Haber) para registrar los aumentos y disminuciones de acuerdo con el tipo de cuenta.

Bank reonciliation statement

This document defines and explains the bank reconciliation statement. [1] It reconciles the differences between the bank balance shown in a business's cash book and the balance in their bank statement or passbook. [2] Common causes of differences include outstanding checks and deposits, as well as bank charges and interest that have been applied. [3] Preparing the reconciliation statement regularly helps ensure accurate accounting records and identifies potential errors or fraud.

LIBRO DIARIO Y DE INVENTARIOS Y BALANCES

Este documento proporciona información sobre el libro diario y el libro de inventarios y balances. Explica que el libro diario es el registro contable principal donde se anotan de forma cronológica todas las operaciones de la empresa. También describe las características y componentes del libro de inventarios y balances, el cual incluye el inventario inicial, de cierre y de situación para mostrar los activos, pasivos y capital de la empresa. Incluye ejemplos para ilustrar cómo llevar estos libros contables.

Contabilización de la compensación por tiempo de servicios

1) La empresa Alfa SAC realiza el cálculo de la provisión de la Compensación por Tiempo de Servicios para realizar el depósito bancario.

2) Se registran los asientos contables correspondientes al cálculo y provisión de la CTS.

3) La norma establece que la CTS es deducible para el cálculo del impuesto a la renta.

Contabilizacion del impuesto sobre las ventas por pagar

El documento describe el tratamiento contable del IVA generado y descontable para compradores y vendedores. Para los compradores, el IVA descontable se debita en la cuenta "Impuesto sobre las ventas por pagar (IVA)" mientras que para los vendedores, el IVA generado se acredita en la misma cuenta. Cuando el IVA no está discriminado en la factura, el comprador no puede descontarlo y debe registrarlo como mayor costo.

Tarjetas de credito

La tarjeta de crédito es un instrumento emitido por bancos u otras entidades financieras que permite a los usuarios realizar compras y pagar por bienes y servicios. Las tarjetas tienen características como cuotas mínimas, intereses y cupos máximos. Existen varios tipos de tarjetas como bancarias, no bancarias, de marca compartida y privadas. Las tarjetas ofrecen ventajas como seguridad y acceso a crédito, pero también riesgos como fraude y gastos excesivos si no se usan

Recomendados

Bank reconciliation statement

A bank is a financial institution that creates money by lending money to borrowers, generating corresponding deposits on its balance sheet. Cash books and pass books are accounting records used by banks and customers. A bank reconciliation statement reconciles the balance in a cash book to the balance in a pass book, accounting for discrepancies like outstanding deposits or checks. Common reconciling items include checks that have been deposited but not cleared, checks issued but not cashed, bank charges, interest earned, and direct payments made by the bank.

07 cuentas y asientos contables parte 2 para slideshare

Teresa Trigo .(ADGD0108) GESTIÓN CONTABLE Y GESTIÓN ADMINISTRATIVA PARA AUDITORÍA. Gestión Contable. Teoría contable. ASIENTOS

El Libro Mayor - Contabilidad II

El Libro Mayor es un resumen de todas las transacciones registradas en el Libro Diario y muestra los movimientos y saldos de cada cuenta, con el nombre de la cuenta en la parte superior y los lados izquierdo (Debe) y derecho (Haber) para registrar los aumentos y disminuciones de acuerdo con el tipo de cuenta.

Bank reonciliation statement

This document defines and explains the bank reconciliation statement. [1] It reconciles the differences between the bank balance shown in a business's cash book and the balance in their bank statement or passbook. [2] Common causes of differences include outstanding checks and deposits, as well as bank charges and interest that have been applied. [3] Preparing the reconciliation statement regularly helps ensure accurate accounting records and identifies potential errors or fraud.

LIBRO DIARIO Y DE INVENTARIOS Y BALANCES

Este documento proporciona información sobre el libro diario y el libro de inventarios y balances. Explica que el libro diario es el registro contable principal donde se anotan de forma cronológica todas las operaciones de la empresa. También describe las características y componentes del libro de inventarios y balances, el cual incluye el inventario inicial, de cierre y de situación para mostrar los activos, pasivos y capital de la empresa. Incluye ejemplos para ilustrar cómo llevar estos libros contables.

Contabilización de la compensación por tiempo de servicios

1) La empresa Alfa SAC realiza el cálculo de la provisión de la Compensación por Tiempo de Servicios para realizar el depósito bancario.

2) Se registran los asientos contables correspondientes al cálculo y provisión de la CTS.

3) La norma establece que la CTS es deducible para el cálculo del impuesto a la renta.

Contabilizacion del impuesto sobre las ventas por pagar

El documento describe el tratamiento contable del IVA generado y descontable para compradores y vendedores. Para los compradores, el IVA descontable se debita en la cuenta "Impuesto sobre las ventas por pagar (IVA)" mientras que para los vendedores, el IVA generado se acredita en la misma cuenta. Cuando el IVA no está discriminado en la factura, el comprador no puede descontarlo y debe registrarlo como mayor costo.

Tarjetas de credito

La tarjeta de crédito es un instrumento emitido por bancos u otras entidades financieras que permite a los usuarios realizar compras y pagar por bienes y servicios. Las tarjetas tienen características como cuotas mínimas, intereses y cupos máximos. Existen varios tipos de tarjetas como bancarias, no bancarias, de marca compartida y privadas. Las tarjetas ofrecen ventajas como seguridad y acceso a crédito, pero también riesgos como fraude y gastos excesivos si no se usan

clubs & societies : final accounts of non - profit organisations

- The document provides information about accounting for clubs and societies, including preparing receipts and payments accounts, income statements for trading activities, subscriptions accounts, income and expenditure accounts, and statements of financial position.

- It includes examples of preparing these accounts for a fictional sports club called the SSS Sports Club, which has members' subscriptions as its main source of income and also runs a shop selling sportswear.

- Key terms discussed include accumulated fund, which is equivalent to capital for non-profit organizations, and how profits/losses from trading activities are treated differently than in a normal business.

El Pasivo II - Contabilidad I

El documento trata sobre provisiones por facturas por pagar y deudas bancarias. Explica que cuando una empresa adquiere un bien o servicio a crédito, se debe registrar una provisión por la factura pendiente de pago. También describe cómo calcular e ir pagando una deuda bancaria prendaria a través de cuotas mensuales que incluyen capital e intereses.

Las cuentas unidad 3

Este documento explica los conceptos básicos de contabilidad general como las cuentas, débitos, créditos, saldos y clasificación de cuentas. Describe las cuentas reales o de balance como activos, pasivos y patrimonio, así como las cuentas nominales o de ganancias y pérdidas como ingresos, gastos y costos. También cubre las cuentas de orden y el Plan Único de Cuentas.

Taller unidad 3

El documento presenta un taller sobre contabilidad básica que incluye instrucciones para registrar transacciones comerciales usando el principio de partida doble. Se explica el concepto de asiento contable y se piden ejercicios de registrar transacciones como aportes, compras, ventas, préstamos y pagos usando partida doble. También se pide determinar el patrimonio de una empresa y los cambios causados por diferentes transacciones, y contabilizar más transacciones aplicando partida doble.

caja,caja chica y bancos Rolando Quisilema

Este documento proporciona información sobre cuentas contables como caja, caja chica y bancos. Explica que la caja representa efectivo y equivalentes de efectivo, mientras que la caja chica se usa para gastos pequeños sin cheques. Las cuentas bancarias controlan depósitos y retiros de instituciones bancarias. También ofrece procedimientos para arqueos de caja y conciliaciones bancarias.

LIBRO DIARIO

El documento define el Libro Diario como el libro contable donde se registran de forma cronológica todos los hechos económicos de una empresa a través de asientos. Explica que cada asiento debe cumplir con el principio de partida doble mediante el registro de débitos y créditos iguales. Además, presenta un ejemplo de asiento contable con la compra de mercaderías.

Informe tesorería 2015 Asopogua

El documento presenta el informe financiero de 2015 de la Asociación Hogar para Ancianos Pococí Guápiles. Los ingresos totales fueron de ₡116.5 millones de recursos públicos y ₡54.5 millones de recursos privados. Los egresos se destinaron principalmente a remuneraciones, servicios públicos, materiales y suministros, y bienes duraderos. Al cierre de 2015, la asociación mantenía efectivo de ₡19.6 millones y activos circulantes totales de ₡30.8

Conciliacion bancaria

El documento presenta la conciliación bancaria de la empresa "El Encanto C.A." con el Banco La Oportunidad al 31 de mayo de 2014, mostrando los saldos del libro de la empresa y del banco, así como los conceptos de débito y crédito que concilian la diferencia entre ambos saldos. También incluye los asientos contables realizados por la empresa "Tipica C.A." por una venta, devolución y cobro efectuado a un cliente durante mayo.

Prueba de libro banco

Este documento presenta un ejercicio de libro banco giro para la empresa NORTE LINDO. Incluye los movimientos de su cuenta corriente en el Banco Santander durante septiembre de 2010, así como preguntas sobre métodos de conciliación bancaria y razones por las que los saldos pueden no coincidir. Se pide confeccionar el libro auxiliar de banco giro con los movimientos dados y responder las preguntas sobre conciliación bancaria.

Introduccion sistema-financiero-peruano

Este documento resume el sistema financiero peruano. Explica las funciones del Banco Central de Reserva del Perú (BCRP), la Superintendencia de Banca, Seguros y AFP (SBS), y el Banco de la Nación. También describe los componentes del sistema bancario y no bancario, así como los diferentes tipos de tasas de interés, préstamos, créditos y títulos valores.

9. ejercicios practicos y preguntas sobre cheques

El documento contiene varios ejercicios y preguntas sobre cheques bancarios. Se pide identificar roles como librador, librado, tomador y avalista en diferentes situaciones de pago con cheques. También se incluyen preguntas sobre la diferencia entre importes escritos, cheques nominativos frente a al portador, el proceso de endoso y aval, y qué sucede cuando un cheque no puede ser pagado por falta de fondos.

Sesion 01 Concar.pptx

El documento describe el software contable CONCAR. Explica que CONCAR es el software más utilizado a nivel nacional para simplificar el trabajo contable y financiero. Permite generar estados financieros, informes, análisis y cumplir con obligaciones tributarias. También describe cómo crear usuarios y compañías dentro del sistema.

Asientos básicos 2013

El documento presenta varios asientos contables realizados por la empresa ALFA SA. El primer asiento registra la apertura de la empresa con aportes en efectivo y bienes. Posteriormente se registran asientos de compra de mercaderías, venta de mercaderías, planilla de sueldos, honorarios profesionales y el pago de una multa administrativa.

Manual de contabilidad_pymes

Este documento presenta un manual básico de contabilidad. Explica conceptos generales como definiciones, funciones y objetivos de la contabilidad, así como principios contables. También cubre temas como inventarios, cuentas, sistemas contables, análisis financiero y legislación laboral. El objetivo principal es entregar contenidos básicos de contabilidad de manera práctica para su aplicación.

Asiento de apertura

Este documento presenta los asientos contables iniciales de la empresa ALFA SA. El primer asiento registra la suscripción de acciones por un valor total de S/. 25,000. El segundo asiento registra los aportes iniciales de los socios, incluyendo S/. 10,000 en efectivo, S/. 5,000 en mercadería y S/. 10,000 en maquinaria e inmuebles. Juntos, estos asientos establecen los activos y capital iniciales de la nueva empresa.

Ejercicios resueltos sobre iva incluido

El documento presenta varios ejemplos de contabilización de compras y ventas de mercancías y activos fijos, aplicando el IVA correspondiente. En cada caso se especifica el valor de la operación, el cálculo del valor de la mercancía excluyendo IVA y el valor correspondiente al IVA, y la contabilización correspondiente en las cuentas debe y haber.

Bancarizacion en el Perú

La ley establece la obligatoriedad de usar medios de pago para operaciones mayores a S/ 3,500 o US$ 1,000 para promover la formalización económica y combatir la evasión. También crea el Impuesto a las Transacciones Financieras (ITF) que grava dichas transacciones y cuya recaudación está a cargo de las entidades financieras. El ITF tiene alícuotas del 0.07% al 0.005% dependiendo del año y es declarado y pagado mensualmente por los agentes de retención. Algunas

Cheque Común y Cheque de Pago Diferido

El documento describe los dos tipos principales de cheques según la ley argentina: cheques comunes y cheques de pago diferido. Los cheques comunes son órdenes de pago puras y simples contra una cuenta corriente, mientras que los cheques de pago diferido son órdenes de pago con fecha de vencimiento posterior a la emisión. Se enumeran los requisitos formales de cada tipo de cheque establecidos por la ley.

Chapter 3 - The Adjusting Process

This document discusses accrual versus cash basis accounting and the adjusting process. It begins by distinguishing between accrual accounting, where transactions are recorded when revenues are earned or expenses incurred, and cash basis accounting, where transactions are recorded when cash is paid or received. The key aspects of the adjusting process covered are: applying the revenue and matching principles, making adjusting entries for prepaid, accrued, and deferred items, preparing an adjusted trial balance, and using that to make the final financial statements. The overall goal is to ensure revenues and expenses are recorded in the appropriate accounting period.

TRIBUTACION

El documento proporciona información sobre presupuestos públicos y privados. Explica que el presupuesto público estima los ingresos y egresos del Estado provenientes de impuestos y otras fuentes, y que generalmente hay un déficit, mientras que el presupuesto privado suele tener un superávit. También define qué es un presupuesto y cuáles son sus elementos principales.

P cdpf-02 ahorros

El documento describe el proceso de cancelación de un depósito a plazo fijo. El cliente solicita la cancelación al oficial de negocios y firma documentos. El oficial ingresa datos al sistema y solicita autorización. Luego emite una liquidación, imprime un cheque y entrega documentos al cliente. El área contable registra la transacción y firma el cheque.

P cdpf-02 ahorros

El documento describe el proceso de cancelación de depósitos a plazo fijo. El proceso comienza cuando un cliente solicita cancelar su depósito. Luego, el oficial de negocios ingresa la solicitud al sistema y genera una liquidación. El área contable emite un cheque y entrega los documentos al oficial, quien los entrega al cliente luego de obtener su firma. Finalmente, los documentos se archivan.

Más contenido relacionado

La actualidad más candente

clubs & societies : final accounts of non - profit organisations

- The document provides information about accounting for clubs and societies, including preparing receipts and payments accounts, income statements for trading activities, subscriptions accounts, income and expenditure accounts, and statements of financial position.

- It includes examples of preparing these accounts for a fictional sports club called the SSS Sports Club, which has members' subscriptions as its main source of income and also runs a shop selling sportswear.

- Key terms discussed include accumulated fund, which is equivalent to capital for non-profit organizations, and how profits/losses from trading activities are treated differently than in a normal business.

El Pasivo II - Contabilidad I

El documento trata sobre provisiones por facturas por pagar y deudas bancarias. Explica que cuando una empresa adquiere un bien o servicio a crédito, se debe registrar una provisión por la factura pendiente de pago. También describe cómo calcular e ir pagando una deuda bancaria prendaria a través de cuotas mensuales que incluyen capital e intereses.

Las cuentas unidad 3

Este documento explica los conceptos básicos de contabilidad general como las cuentas, débitos, créditos, saldos y clasificación de cuentas. Describe las cuentas reales o de balance como activos, pasivos y patrimonio, así como las cuentas nominales o de ganancias y pérdidas como ingresos, gastos y costos. También cubre las cuentas de orden y el Plan Único de Cuentas.

Taller unidad 3

El documento presenta un taller sobre contabilidad básica que incluye instrucciones para registrar transacciones comerciales usando el principio de partida doble. Se explica el concepto de asiento contable y se piden ejercicios de registrar transacciones como aportes, compras, ventas, préstamos y pagos usando partida doble. También se pide determinar el patrimonio de una empresa y los cambios causados por diferentes transacciones, y contabilizar más transacciones aplicando partida doble.

caja,caja chica y bancos Rolando Quisilema

Este documento proporciona información sobre cuentas contables como caja, caja chica y bancos. Explica que la caja representa efectivo y equivalentes de efectivo, mientras que la caja chica se usa para gastos pequeños sin cheques. Las cuentas bancarias controlan depósitos y retiros de instituciones bancarias. También ofrece procedimientos para arqueos de caja y conciliaciones bancarias.

LIBRO DIARIO

El documento define el Libro Diario como el libro contable donde se registran de forma cronológica todos los hechos económicos de una empresa a través de asientos. Explica que cada asiento debe cumplir con el principio de partida doble mediante el registro de débitos y créditos iguales. Además, presenta un ejemplo de asiento contable con la compra de mercaderías.

Informe tesorería 2015 Asopogua

El documento presenta el informe financiero de 2015 de la Asociación Hogar para Ancianos Pococí Guápiles. Los ingresos totales fueron de ₡116.5 millones de recursos públicos y ₡54.5 millones de recursos privados. Los egresos se destinaron principalmente a remuneraciones, servicios públicos, materiales y suministros, y bienes duraderos. Al cierre de 2015, la asociación mantenía efectivo de ₡19.6 millones y activos circulantes totales de ₡30.8

Conciliacion bancaria

El documento presenta la conciliación bancaria de la empresa "El Encanto C.A." con el Banco La Oportunidad al 31 de mayo de 2014, mostrando los saldos del libro de la empresa y del banco, así como los conceptos de débito y crédito que concilian la diferencia entre ambos saldos. También incluye los asientos contables realizados por la empresa "Tipica C.A." por una venta, devolución y cobro efectuado a un cliente durante mayo.

Prueba de libro banco

Este documento presenta un ejercicio de libro banco giro para la empresa NORTE LINDO. Incluye los movimientos de su cuenta corriente en el Banco Santander durante septiembre de 2010, así como preguntas sobre métodos de conciliación bancaria y razones por las que los saldos pueden no coincidir. Se pide confeccionar el libro auxiliar de banco giro con los movimientos dados y responder las preguntas sobre conciliación bancaria.

Introduccion sistema-financiero-peruano

Este documento resume el sistema financiero peruano. Explica las funciones del Banco Central de Reserva del Perú (BCRP), la Superintendencia de Banca, Seguros y AFP (SBS), y el Banco de la Nación. También describe los componentes del sistema bancario y no bancario, así como los diferentes tipos de tasas de interés, préstamos, créditos y títulos valores.

9. ejercicios practicos y preguntas sobre cheques

El documento contiene varios ejercicios y preguntas sobre cheques bancarios. Se pide identificar roles como librador, librado, tomador y avalista en diferentes situaciones de pago con cheques. También se incluyen preguntas sobre la diferencia entre importes escritos, cheques nominativos frente a al portador, el proceso de endoso y aval, y qué sucede cuando un cheque no puede ser pagado por falta de fondos.

Sesion 01 Concar.pptx

El documento describe el software contable CONCAR. Explica que CONCAR es el software más utilizado a nivel nacional para simplificar el trabajo contable y financiero. Permite generar estados financieros, informes, análisis y cumplir con obligaciones tributarias. También describe cómo crear usuarios y compañías dentro del sistema.

Asientos básicos 2013

El documento presenta varios asientos contables realizados por la empresa ALFA SA. El primer asiento registra la apertura de la empresa con aportes en efectivo y bienes. Posteriormente se registran asientos de compra de mercaderías, venta de mercaderías, planilla de sueldos, honorarios profesionales y el pago de una multa administrativa.

Manual de contabilidad_pymes

Este documento presenta un manual básico de contabilidad. Explica conceptos generales como definiciones, funciones y objetivos de la contabilidad, así como principios contables. También cubre temas como inventarios, cuentas, sistemas contables, análisis financiero y legislación laboral. El objetivo principal es entregar contenidos básicos de contabilidad de manera práctica para su aplicación.

Asiento de apertura

Este documento presenta los asientos contables iniciales de la empresa ALFA SA. El primer asiento registra la suscripción de acciones por un valor total de S/. 25,000. El segundo asiento registra los aportes iniciales de los socios, incluyendo S/. 10,000 en efectivo, S/. 5,000 en mercadería y S/. 10,000 en maquinaria e inmuebles. Juntos, estos asientos establecen los activos y capital iniciales de la nueva empresa.

Ejercicios resueltos sobre iva incluido

El documento presenta varios ejemplos de contabilización de compras y ventas de mercancías y activos fijos, aplicando el IVA correspondiente. En cada caso se especifica el valor de la operación, el cálculo del valor de la mercancía excluyendo IVA y el valor correspondiente al IVA, y la contabilización correspondiente en las cuentas debe y haber.

Bancarizacion en el Perú

La ley establece la obligatoriedad de usar medios de pago para operaciones mayores a S/ 3,500 o US$ 1,000 para promover la formalización económica y combatir la evasión. También crea el Impuesto a las Transacciones Financieras (ITF) que grava dichas transacciones y cuya recaudación está a cargo de las entidades financieras. El ITF tiene alícuotas del 0.07% al 0.005% dependiendo del año y es declarado y pagado mensualmente por los agentes de retención. Algunas

Cheque Común y Cheque de Pago Diferido

El documento describe los dos tipos principales de cheques según la ley argentina: cheques comunes y cheques de pago diferido. Los cheques comunes son órdenes de pago puras y simples contra una cuenta corriente, mientras que los cheques de pago diferido son órdenes de pago con fecha de vencimiento posterior a la emisión. Se enumeran los requisitos formales de cada tipo de cheque establecidos por la ley.

Chapter 3 - The Adjusting Process

This document discusses accrual versus cash basis accounting and the adjusting process. It begins by distinguishing between accrual accounting, where transactions are recorded when revenues are earned or expenses incurred, and cash basis accounting, where transactions are recorded when cash is paid or received. The key aspects of the adjusting process covered are: applying the revenue and matching principles, making adjusting entries for prepaid, accrued, and deferred items, preparing an adjusted trial balance, and using that to make the final financial statements. The overall goal is to ensure revenues and expenses are recorded in the appropriate accounting period.

TRIBUTACION

El documento proporciona información sobre presupuestos públicos y privados. Explica que el presupuesto público estima los ingresos y egresos del Estado provenientes de impuestos y otras fuentes, y que generalmente hay un déficit, mientras que el presupuesto privado suele tener un superávit. También define qué es un presupuesto y cuáles son sus elementos principales.

La actualidad más candente (20)

clubs & societies : final accounts of non - profit organisations

clubs & societies : final accounts of non - profit organisations

Similar a Formato de conciliación bancaria

P cdpf-02 ahorros

El documento describe el proceso de cancelación de un depósito a plazo fijo. El cliente solicita la cancelación al oficial de negocios y firma documentos. El oficial ingresa datos al sistema y solicita autorización. Luego emite una liquidación, imprime un cheque y entrega documentos al cliente. El área contable registra la transacción y firma el cheque.

P cdpf-02 ahorros

El documento describe el proceso de cancelación de depósitos a plazo fijo. El proceso comienza cuando un cliente solicita cancelar su depósito. Luego, el oficial de negocios ingresa la solicitud al sistema y genera una liquidación. El área contable emite un cheque y entrega los documentos al oficial, quien los entrega al cliente luego de obtener su firma. Finalmente, los documentos se archivan.

P cdpf-02 ahorros

El documento describe el proceso de cancelación de un depósito a plazo fijo. El cliente solicita la cancelación al oficial de negocios, quien registra la solicitud en el sistema. Luego el área contable emite un cheque y lo entrega al oficial para su entrega al cliente junto con una copia de la liquidación. Finalmente, el oficial archiva los documentos relacionados.

proyecto

Este documento presenta información sobre una empresa ficticia dedicada a la venta de útiles escolares y de oficina. Incluye datos sobre los objetivos y actividades de la empresa, su organigrama, diagramas de flujo de procesos internos como facturación y pedidos, tablas con campos de datos de productos, clientes y vendedores, y una reflexión del alumno sobre lo aprendido al realizar este análisis empresarial.

Contabilidad nociones básicas [Contabilidad]

Este documento introduce conceptos básicos de contabilidad. Explica que la contabilidad es un sistema que registra las transacciones financieras de una entidad a través del principio de partida doble. Produce estados financieros que proporcionan información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad. También cubre temas como la ecuación contable básica y los estados financieros clave.

Balance general y situacion patrimonial

Este documento explica cómo se registran los movimientos de débitos y créditos en las cuentas del balance general y de resultados. Indica que cuando se debita una cuenta del activo o gastos, su saldo aumenta, mientras que cuando se acredita una cuenta del activo o gastos, su saldo disminuye. Del mismo modo, cuando se debita una cuenta del pasivo, patrimonio o ingresos, su saldo disminuye, mientras que cuando se acredita una cuenta del pasivo, patrimonio o ingresos, su saldo aumenta. Finalmente, señ

Balance general y situacion patrimonial

Este documento explica los movimientos de débitos y créditos en las cuentas del balance general y de resultados. Describe cómo los débitos y créditos afectan el saldo de las cuentas de activo, pasivo, patrimonio, ingresos y egresos. Específicamente, un débito aumenta el saldo de las cuentas de activo, egresos y patrimonio mientras que un crédito lo disminuye; y un débito disminuye el saldo de las cuentas de pasivo e ingresos mientras que un cré

Similar a Formato de conciliación bancaria (7)

Más de Josué Zapeta

Cuenta corriente (acreedora)

Este documento presenta los elementos para poder resolver una cuenta corriente de cuenta acreedora (pasivo o ganancia)

Cuenta corriente deudora

Este documento presenta el proceso para poder resolver una cuenta corriente de cuenta deudora (activo o pérdida)

Precios de transferencia

En este documento se presentan generalidades de los precios de transferencia, la definición de lo que es un precio de transferencia,así como lo distintos métodos existentes.

Caso i ii - ii de la sociedad anónima

La sociedad "LOS EXPORTADORES, S.A." inicia operaciones el 1 de enero con un capital autorizado de Q1,000,000 representado por 5,000 acciones de Q200 cada una, las cuales se suscriben y pagan en su totalidad. La sociedad "LOS MERCADERES, S.A." inicia operaciones el 1 de enero con un capital autorizado de Q5,000,000 representado por 10,000 acciones de Q500 cada una, de las cuales se suscriben 8,000 acciones que se pagan en su totalidad. La sociedad "LOS INDUSTRIALES,

Permutas de activos

En este documentos se presentan varios ejercicios propuestos sobre permutas de activos, los cuales también están resueltos y con sus partidas contables.

Auditoría forense

El documento define la auditoría forense y explica su historia y objetivos. En resumen:

1) La auditoría forense aplica conocimientos contables y legales para investigar fraudes y delitos económicos, recolectando evidencia para procesos legales.

2) Se originó para investigar corrupción gubernamental pero ahora también investiga otros crímenes como lavado de dinero y fraude corporativo.

3) Los auditores forenses están capacitados para investigar más allá de las cifras presentadas y comunicar evidencia de actividades ilegales de man

Teoria del Flujo de Efectivo

En este documento podras aprender todo lo referente al efectivo y su manejo, Pero además se muetra los pasos para poder desarrollar el Estado de Flujo de Efectivo, así como la realización de los dos métodos (Directo e Indirecto)

Formato de estados financieros

En el presente material se detallan las cuenta que intergran los Estados Financieros (Costo de Producción, Estado de Resultados y Balance General)

Forma de operar la hoja de trabajo del flujo de efectivo

En el siguiente material se presenta la foma en que debe operarse cada una de las columnas que componen la hoja de trabajo del flujo de efectivo.

Flujo de efectivo (las delicias)

El documento presenta los balances de situación de la empresa "LAS DELICIAS, S.A." para los años 2013 y 2014, así como el estado de resultados para 2014. Se proporciona información adicional sobre transacciones que ocurrieron durante el año. Se solicita identificar partidas de reclasificación, elaborar una hoja de trabajo de flujo de efectivo, y estados de efectivo por los métodos directo e indirecto.

Teoria estado de flujo de efectivo

El documento define el estado de flujo de efectivo, describe sus características, objetivos y clasificación de actividades. Explica que el estado muestra los cobros y pagos de efectivo de una empresa durante un período y concilia la utilidad neta con el flujo de efectivo de operación. Además, detalla el procedimiento para elaborar el estado y su contenido y forma.

Ajustes de Retención Definitiva

El resumen resume el documento proporcionando las siguientes oraciones:

1) Se pide realizar el cierre contable ordinario de la empresa "Los Administradores, S.A." al 31 de diciembre, incluyendo partidas de ajuste, liquidación, cierre, estado de resultados y balance general.

2) Se deben realizar varios ajustes contables como depreciación de activos fijos, seguros pagados anticipadamente, estimación de cuentas incobrables, reserva para indemnizaciones, factura pendiente de publicidad, e impuesto

Teoria razones financieras

El documento clasifica y describe diferentes razones financieras agrupadas en cuatro categorías: razones de solvencia, estabilidad, rentabilidad y actividad. Explica cada razón en detalle incluyendo su fórmula, interpretación y parámetros estándar. Las razones miden conceptos como la liquidez, endeudamiento, rentabilidad, eficiencia en el uso de activos de una empresa. En total define más de 20 razones financieras comúnmente utilizadas para el análisis financiero.

Razones financieras (el triunfador)

El resumen presenta los estados financieros de la empresa "EL TRIUNFADOR, S.A." para el período 2013 utilizando porcentajes e información provista sobre ventas de acciones, intereses gastados, inventario inicial, activos comprados, capacidad de pago, impuestos, gastos, utilidades acumuladas, contribuciones y otros datos financieros.

Fusión de sociedades (la mejor)

Dos compañías, Fuentes & Valle S.C. y LA MEJOR S.A., acordaron fusionarse el 31 de diciembre. Se proporcionan los balances de situación de cada compañía antes de la fusión. Se realizaron varios ajustes contables antes de la fusión, incluida la revaluación de activos, el reconocimiento de una cuenta por pagar pendiente y la distribución de un crédito mercantil resultante de la fusión de los capitales. Se solicita proporcionar las partidas de ajuste, cierre y apertura requ

Escisión de sociedades (los rosales)

En el siguiente material de apoyo se propone el ejercicio práctico de la escisión de sociedades anónimas.

Consolidación de sociedades (el ganador)

La empresa "EL GANADOR, S.A." se constituyó el 1 de enero a partir de la consolidación de las compañías "PAZ & GUERRA, CÍA LTDA." y "REYES & CASTILLO, CÍA LTDA.". Cada compañía aportó activos y pasivos. Se entregará a cada compañía el 35% de acciones ordinarias y 40% de acciones preferentes de "EL GANADOR, S.A." como compensación. Se pide realizar ajustes en los balances de las compañías originales, abrir y suscribir acciones en la nue

Transformación de sociedades (los estudiosos)

En el siguiente material de apoyo se propone el ejercicio práctico de la transformación de sociedades anónimas.

Temario No.3 Matemática

En el presente Documento se propone el Temario No.3 de las pruebas de conocimientos básicos de matemática de la Universidad de San Carlos de Guatemala

Temario No.2 Matemática

En el presente Documento se propone el Temario No.2 de las pruebas de conocimientos básicos de matemática de la Universidad de San Carlos de Guatemala

Más de Josué Zapeta (20)

Forma de operar la hoja de trabajo del flujo de efectivo

Forma de operar la hoja de trabajo del flujo de efectivo

Formato de conciliación bancaria

- 1. PT. Auditor Fecha Preparado Revisado SALDO DE DÍA MES AÑO SALDO DEL LA BANCO EMPRESA SALDOS AL (+) DEPÓSITOS EN TRÁNSITO (+) ERROR DEL BANCO (+) NOTA DE CRÉDITO Fecha No. Beneficiario Valor (+) ERROR EN LIBROS DE LA EMPRESA (-) ERROR EN LIBROS DE LA EMPRESA (-) CHEQUES EN CIRCULACIÓN Fecha No. Beneficiario Valor (-) NOTA DE DÉBITO Fecha No. Beneficiario Valor SALDO CONCILIADO OBSERVACIONES: